【MATLAB第117期】#源碼分享 | 基于MATLAB的SSM狀態空間模型多元時間序列預測方法(多輸入單輸出)

引言

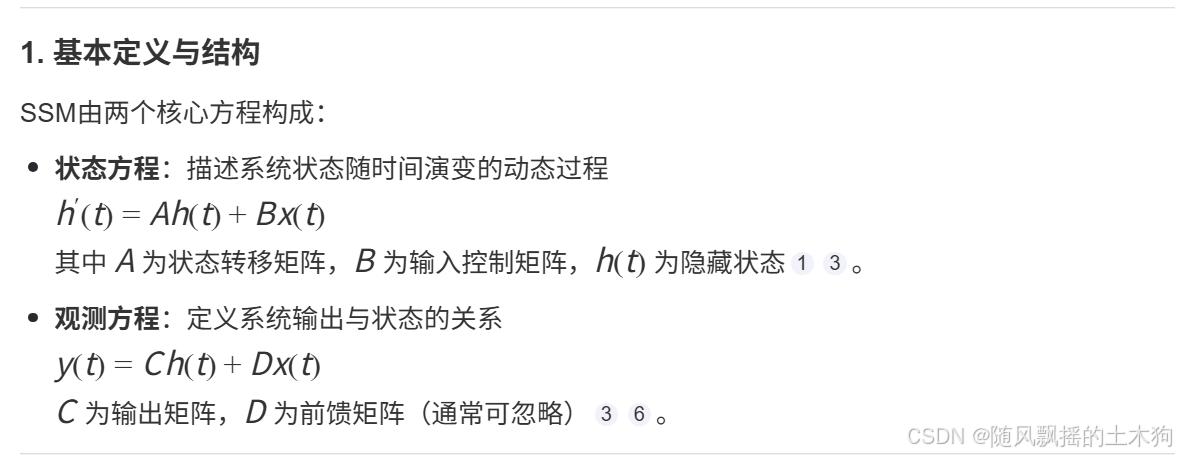

本文使用狀態空間模型實現失業率遞歸預測,狀態空間模型(State Space Model, SSM)是一種用于描述動態系統行為的數學模型,通過狀態變量、輸入和輸出的關系來刻畫系統的時變特性。

本示例演示如何使用Econometrics Toolbox中的狀態空間模型,實現美國年度失業率的滾動窗口預測

% 模型結構:

% x(t) = A*x(t-1) + B*u(t) + w(t) (狀態方程)

% y(t) = C*x(t) + D*u(t) + v(t) (觀測方程)

% 其中:

% y(t) - 觀測失業率

% x(t) - 潛在狀態變量

% u(t) - 名義GNP增長率(外生變量)

% w(t) ~ N(0,Q) - 過程噪聲

% v(t) ~ N(0,R) - 觀測噪聲

一、關鍵思路

?1、滾動窗口機制?

使用31年的窗口進行參數估計,逐年滾動預測下一年失業率

窗口滑動方式:1940-1970年間共生成31個預測窗口

?2、狀態空間模型結構?

x(t)=[α1;01]?x(t?1)+[β;0]?ΔlnGNP(t)+w(t)y(t)=[10]?x(t)+γ?ΔlnGNP(t)+v(t)

包含AR(2)動態和GNP的外生影響

參數估計目標:α(自回歸系數), β(GNP對狀態的系數), γ(GNP對觀測的直接系數)

3、?數據預處理細節?

對原始GNP數據取對數差分處理:ΔlnGNP = diff(log(GNP))

失業率使用一階差分:ΔUR = diff(UR)

二、核心代碼

%% 1. 導入年度經濟數據

load Data_NelsonPlosser; % 加載Nelson-Plosser宏觀經濟數據集

% 數據集包含美國1909-1970年間的經濟指標,包括:

% GNPN - 名義國民生產總值

% UR - 失業率

% 其他指標:CPI、工資率等%% 2. 數據預處理

isNaN = any(ismissing(DataTable),2); % 標記包含缺失值的行

Z = DataTable.GNPN(~isNaN); % 提取有效期的名義GNP數據(61×1)

y = DataTable.UR(~isNaN); % 提取有效期的失業率數據(61×1)%% 3. 創建時間序列數組

WindowSize = 31; % 滾動窗口大小(31年)

ForecastPeriod = numel(y) - WindowSize + 1; % 預測期數(61-31+1=31)% 初始化存儲矩陣

ZZ = zeros(ForecastPeriod, WindowSize); % GNP窗口數據(31×31)

yy = zeros(ForecastPeriod, WindowSize); % 失業率窗口數據(31×31)% 創建滾動窗口數據集

m = 1;

for nYear = 1:ForecastPeriodZZ(nYear,:) = Z(m:m+WindowSize-1); % 當前窗口的GNP數據yy(nYear,:) = y(m:m+WindowSize-1); % 當前窗口的失業率數據m = m + 1;

end% 提取時間戳(1940-1970年)

Time = str2double(DataTable.Properties.RowNames(~isNaN));

Time = Time(end-ForecastPeriod+1:end); % 構建帶時間戳的數組

ObsUnemployRate = [Time, yy]; % 失業率時間序列(31×32)

nGNP = [Time, ZZ]; % GNP時間序列(31×32)%% 4. MATLAB狀態空間模型遞歸估計

eUR = zeros(numel(Time),1); % 存儲預測失業率

param0 = [0.5; 0.1; -20]; % 初始參數 [A; B; D]% 滾動窗口參數估計循環

for t = 0:numel(Time)-1% 數據準備dlZ = diff(log(ZZ(t+1,:)))'; % GNP對數差分(增長率)dy = diff(yy(t+1,:))'; % 失業率差分% 狀態空間模型定義(調用rwAR2ParamMap函數)Mdl = ssm(@(c)rwAR2ParamMap(c,dy,dlZ));% 參數估計(最大似然估計)[Mdl, param0] = estimate(Mdl, dy, param0, 'Display', 'off');% 1步超前預測dyhat = forecast(Mdl, 1, dy,...'Predictors0', dlZ,...'PredictorsF', dlZ(end),...'Beta', param0(end));% 整合預測結果eUR(t+1) = dyhat + yy(t+1,end); % 預測值 = 差分預測 + 當前水平值

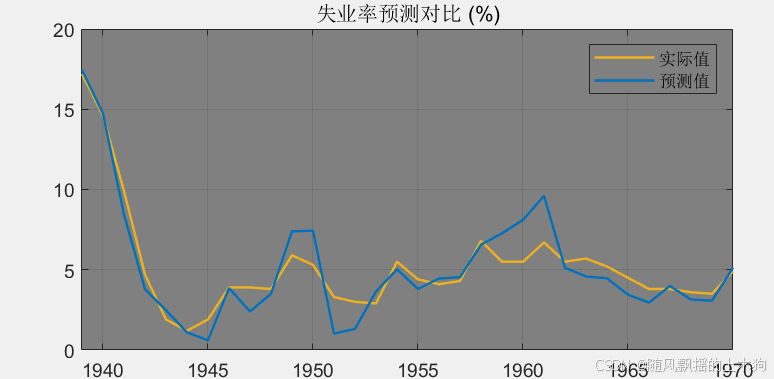

end%% 5. 可視化MATLAB預測結果

figure;

axH = axes;

plot(axH, Time, y(end-numel(Time)+1:end),... % 實際失業率'Color', [0.9290 0.6940 0.1250], 'LineWidth', 1.2);

hold on; grid on;

plot(axH, Time, eUR,... % 預測失業率'Color', [0 0.4470 0.7410], 'LineWidth', 1.2);

axH.XLim(1) = Time(1);

axH.Color = [0.5020 0.5020 0.5020];

title('失業率預測對比 (%)');

legend(["實際值", "預測值"]);

三、代碼獲取

1.閱讀首頁置頂文章

2.關注CSDN

3.根據自動回復消息,回復“117期”以及相應指令,即可獲取對應下載方式。

)

)