瑞幸咖啡僅用短短18個月時間從品牌創立到納斯達克上市,刷新全球最快上市記錄。2020年因交易造假事件被勒令退市股價暴跌80%,有人說這個創造了赴美IPO奇跡的“巨嬰”將是下一個倒下的ofo。2023年瑞幸咖啡以逆勢超速增長領跑咖啡賽道有力回應了市場的質疑,其浴火重生經歷堪稱中國商業史又一個奇跡,那么究竟發生了什么讓瑞幸絕境重生?

1. 消費發展潛力大,中國咖啡市場未來可期

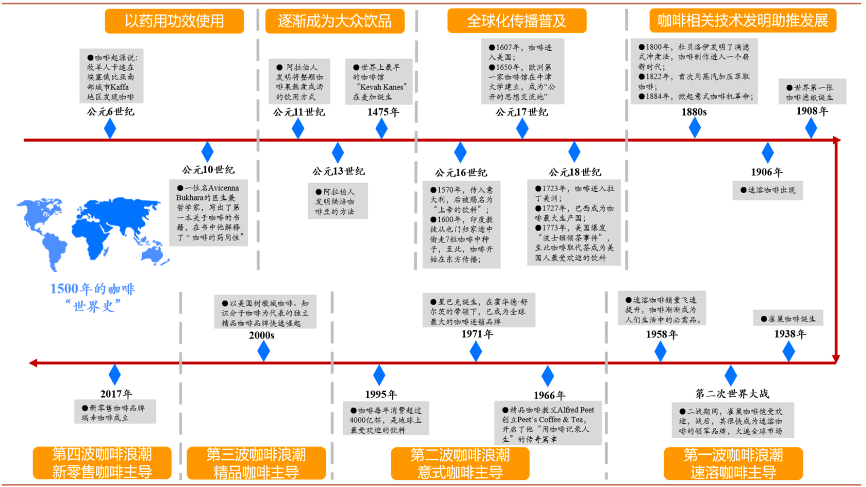

1)世界咖啡發展千年底蘊

咖啡有著千年底蘊,成為與茶葉、可可齊名的世界三大飲料之一。咖啡最早起源可追溯到公元6世紀,牧羊人卡迪在埃塞俄比亞南部Kaffa地區發現咖啡;公元6-19世紀,咖啡逐漸在世界范圍內傳播,開始成為飲品并賦予社交屬性;進入20世紀,伴隨著咖啡機等技術誕生與應用, 雀巢、星巴克等企業開始咖啡規模化生產與擴張之路,促進咖啡在全球范圍內流行。

1500年世界咖啡史

2)中國咖啡市場快速發展

咖啡在中國200多年進程主要歷經幾個階段:

(1)速溶咖啡的啟蒙。1863年丹麥人在中國開立第一家咖啡館,此后的百余年咖啡在中國發展都是“星星點點”,直到1990s,以雀巢為代表的速溶咖啡品牌進入中國,開啟速溶咖啡時代;

(2)臺式咖啡盛極一時。1997年,以雕刻時光、上島咖啡為代表的臺式現磨咖啡館出現在中國,曾風光一時;

(3)現磨咖啡時代。1999年現磨咖啡巨頭星巴克進入中國,開始在國內“野蠻生長”,2006年COSTA進入中國,2012年韓系咖啡品牌進入中國,中國現磨咖啡市場迅速發展;

(4)多元化現代咖啡時代。2017年新零售咖啡品牌瑞幸咖啡成立,2018年以 Arabica%為代表的精品咖啡進入中國,中國咖啡市場形成“即飲咖啡+速溶咖啡+現磨咖啡、線上&線下”的多元化發展格局。

200年中國咖啡史

3)中國咖啡市場未來可期

中國市場雖起步較晚,但近年加速發展爆發正當時。根據Frost & Sullivan數據,中國咖啡消費總杯數從2013年44億杯/人均3.2杯增長到2020年112億杯/人均8.8 杯,市場規模從2015年的467億元增長至2020年的815億元,預計2025年破2000億元。

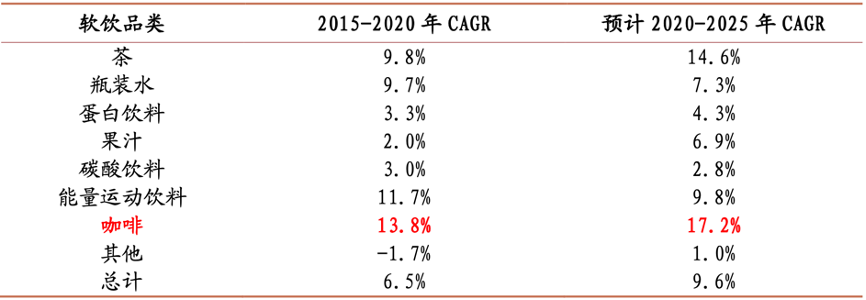

中國軟飲品類2015-2025CAGR增長數據

根據IMF數據,中國咖啡市場2015-2020年CAGR為13.8%,位列軟飲行業Top1,預計2020-2025年CAGR為17.2%,增速更大幅度領先其他軟飲品類,反映咖啡行業具高成長屬性,未來一段時間仍是行業成長紅利期。

2. 瑞幸已成為中國連鎖咖啡品牌領跑者

瑞幸咖啡成立于2017年,定位白領細分人群和年輕的移動互聯網用戶,主打高性價比的現磨咖啡產品。短短18個月時間從品牌創立到納斯達克上市,刷新全球最快上市記錄。已成為中國最大的連鎖咖啡品牌領跑者之一。縱觀其發展歷程,可分幾個階段:

階段一:2017-2019年,初露鋒芒,極速發展。2017年6月在英國開曼群島注冊,2017年10月陸正耀等初創團隊開設于北京銀河SOHO的首家門店試運營,2018年5月宣布正式營業,營業后迅速擴張,2018年底門店數量達到2000家,入駐城市22個,瑞幸用短短一年多的時間強勢打入了中國咖啡市場,劍指中國咖啡品牌龍頭星巴克。

階段二:2019-2020年,美股上市,高歌猛進。自正式運營以來,瑞幸在資本市場頗受 歡迎,多輪融資下估值持續走高。2019年5月,瑞幸咖啡登陸美國納斯達克上市,市值約42億美元,同年推出新茶飲品牌小鹿茶,2019年底,直營門店數達4507家,2020年1月推出無人咖啡機“瑞即購”,彰顯多元化品類發展野心。

階段三:2020-2023年,遭遇重創,逆勢增長。2020年2月,著名做空機構渾水公司動用多名調查員收集多方證據,發布了瑞幸沽空報告。2020年4月,瑞幸咖啡承認財務造假,捏造22億元交易屬實,股價一度暴跌80%,被美國監管機構勒令退市,2020年虧損56億。隨著瑞幸迅速調整增長策略,2021年實現營業收入79.65 億元,同比增長97.5%,全年盈利6.86 億元扭虧為盈;2022年4月瑞幸咖啡宣布已全面解決歷史遺留問題。2022年,公號粉絲超過3000萬,私域用戶2800萬,百度搜索指數一騎絕塵,2023年Q3凈收入72億元,同比增長84.9%。利潤9.617億元人民幣,營業利潤率為13.4%。

3. 瑞幸被迫退市涅槃重生面臨3大增長挑戰

2019-2020兩年累計虧損近百億元人民幣,造假事件讓瑞幸咖啡更雪上加霜,這個剛剛創造了18個月赴美IPO資本催生的奇跡“巨嬰”能否茁壯成長,有人說它是下一個中國版星巴克,但更有人質疑它將是下一個倒下的ofo。

我們通過分析瑞幸咖啡早期打法來看,其增長運營的基本思路是以瘋狂開店和補貼用戶快速形成規模優勢,對此Luckin解釋為戰略性虧損。筆者認為,瑞幸咖啡早期發展確實是資本有規律可循的加速催化,如能破解三大增長挑戰困境,越過山丘終將成為咖啡賽道的一棵參天大樹。

1)產品SKU推新慢,團隊創新能力較弱

(1)團隊創新能力弱

瑞幸咖啡爆雷前產品部門大多是來自于汽車行業、金融、互聯網和咨詢行業,對產品本身重視程度不高。2019年初瑞幸負責新品研發僅4-5人,而后引入任職美團、百勝等知名餐飲公司產品開發人士。小鹿茶項目變故后,許多茶飲研發人員被保留下來,讓瑞幸咖啡得以獲取茶飲產品研發的新思路,打破傳統咖啡研發桎梏。

(2)爆品均為引流款

“小藍杯”是瑞幸咖啡創新?可能大多消費者無法回答這個問題。原因在于這些產品在其他任意一家咖啡店,甚至是全家、7-11都可以買到,完全不具有差異化。即便“小藍杯”擁有“大師咖啡”系列,但產品名依舊是原來產品名,無包裝、無特色、無賣點,且產品口感還存在一些詬病,完全無法強化品牌的專業性和高品質,毫無明星單品的潛質。明星爆款永遠是品牌競爭中的核心因素,只有擁有明星產品才能成功塑造品牌,而聚焦如何打造明星單品機制是瑞幸咖啡爆雷事件后最重要的創新議題。

(3)低價形象難以擺脫

餐飲產品毛利率是盈利的根本,早期通過靠補貼形成的產品低價形象如何擺脫用戶心智。從競爭來講瑞幸的用戶是價格敏感性的,靠打折券為生,停止補貼后用戶會自然流失,瑞幸依然無法做到盈利。這個道理大家都明白,但是不明白的是瑞幸咖啡補貼中國用戶免費喝咖啡,更有甚者用不同手機號曾薅瑞幸的多次羊毛。

2)用戶留存轉化低,亟需拉新轉向留存

(1)線上復購用戶忠誠度低

瑞幸咖啡早期以補貼快速線上拉新的經營理念,客戶的忠誠度并不高,很多新客戶實際上都是饞瑞幸的便宜咖啡,產品PED(price elastic of demand)很低,也就是說瑞幸所帶來的一丟丟的價格上漲,就會造成大幅度的銷量減少而且大部分人一開始都是為了優惠券來買瑞幸咖啡。

(2)燒錢補貼GMV不可持續

瑞幸咖啡如果不再燒錢補貼,同時上調產品售價,引來了不少消費者的不滿,如何讓消費者愿意繼續買單是瑞幸面臨的難題。2020年相關調查數據表明,超過50%消費者表示如果不是便宜,不會考慮復購產品。

(3)用戶運營LTV難以提升

單用戶的全生命周期價值可以大于單用戶的獲客成本時候LTV>CAC ,只要獲取用戶的成本小于單用戶的價值,就有可能帶來拉新客戶價值,瑞幸咖啡的早期拉新用戶中存在大量作弊型用戶,從而加大用戶運營提升平均用戶LTV難度。

由于文章篇幅有限,原文鏈接,請點擊:

創新案例|瑞幸以RGM模式的3大咖啡連鎖運營策略實現絕境重生逆勢增長

查看 1000+熱門創新案例 請進入