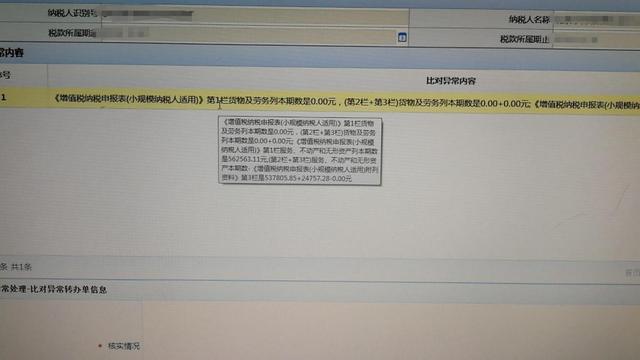

a公司為小規模納稅人,于2020年1月申報2019年第四季度增值稅時,是按照金稅盤的數據實際銷售金額為562,563,13元,實際銷售稅額為16,876.87元填寫小規模納稅人增值稅申報表。申報成功后,稅務系統卻跳出比對異常,戶管員要求企業說明情況并處理,比對異常如下圖所示:

為什么金稅三期比對數據會出現以上異常結論?具體原因如下: 每季度超過30萬的小規模納稅人除了根據金稅盤實際銷售金額填下增值稅申報主表的應征增值稅不含稅銷售額之外,還要填寫附表資料二含稅銷售額,附表二可自動計算出不含稅銷售額,金三系統自動將主表收入和附表二不含稅銷售額進行比對,經比對兩處收入不一致,這就是稅務系統出現比對異常的原因。如下圖所示:

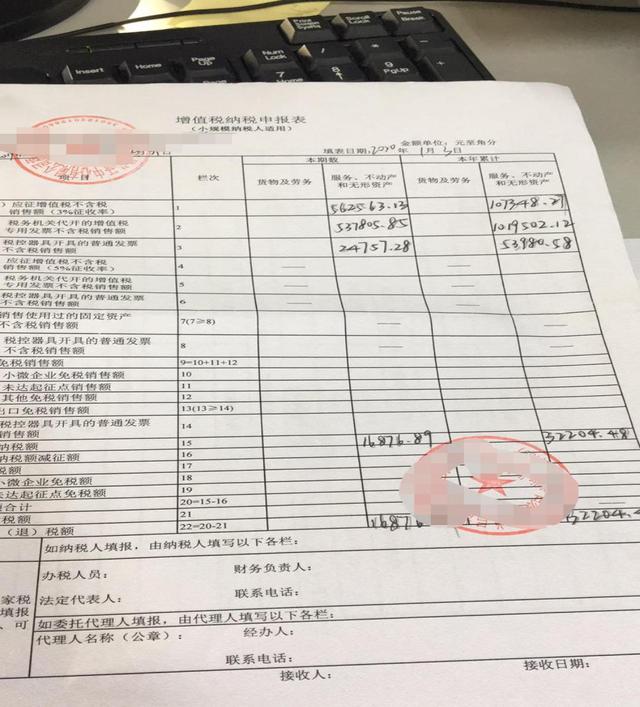

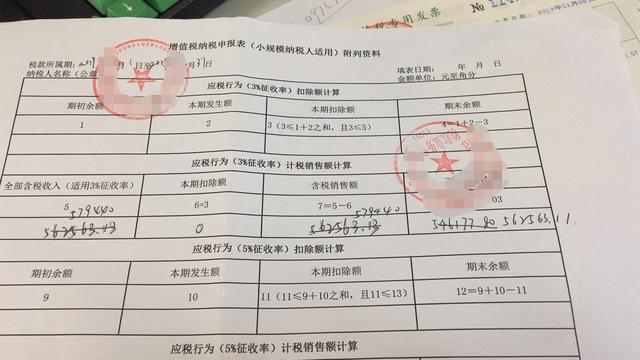

那金稅盤的實際銷售額為什么會與增值稅附表二自動計算的不含稅銷售額不一致呢? 這是因為主表的應征不含稅銷售額一旦填入后,系統自動根據此金額乘以3%得到稅額16,876.89元,這個金額是不能修改的。讓兩處收入一致的快捷方法是先填寫附表二的全部含稅收入,系統自動計算出不含稅收入為562,563.11元,會計人員直接把主表的不含稅收入改成562,563.11元即可。 以上方式處理后,還是會造成金稅盤的不含稅金額和申報表不含稅收入有0.02的誤差。這是由于金稅盤開票時候,開票系統二進制造成的影響。小規模納稅人申報時候,經常會出現這種問題,小數點的誤差是允許的。

報空指針異常)