?

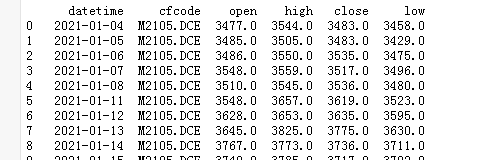

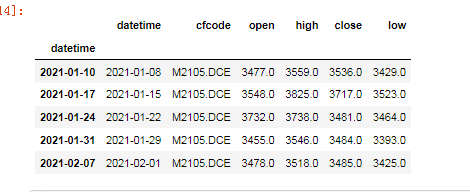

import pandas as pd

stock_day = pd.read_csv("stock_day.csv")

stock_day = stock_day.sort_index()

# 對每日交易數據進行重采樣 (頻率轉換)

stock_day.index# 1、必須將時間索引類型轉換成Pandas默認的類型

stock_day.index = pd.to_datetime(stock_day.index)# 2、進行頻率轉換日K---周K,首先讓所有指標都為最后一天的價格

period_week_data = stock_day.resample('W').last()# 分別對于開盤、收盤、最高價、最低價進行處理

period_week_data['open'] = stock_day['open'].resample('W').first()

# 處理最高價和最低價

period_week_data['high'] = stock_day['high'].resample('W').max()

# 最低價

period_week_data['low'] = stock_day['low'].resample('W').min()

# 成交量 這一周的每天成交量的和

period_week_data['volume'] = stock_day['volume'].resample('W').sum()?

?做好后:

?

:使用API Gateway)

:深入微服務架構的進程間通信)