今天分享的AI系列深度研究報告:《AI材料專題報告:AI革命催生新需求國產替代推動新方向》。

(報告出品方:光大證券)

報告共計:25頁

1、算力需求增長催生 800G 光模塊需求

算力是數字經濟時代新生產力,已成為推動數字經濟發展的核心力量、支撐數字經濟發展的堅實基礎,對推動科技進步、促進行業數字化轉型以及支撐經濟社會發展發揮重要的作用。

根據中國信通院《中國算力發展指數白皮書(2021 年) 》測算,算力每投入 1 元,將帶動 3-4 元的經濟產出。在 IDC、浪潮信息和清華大學聯合編制的 《2022-2023 全球計算力指數評估報告》中,IDC 通過對樣本國家的 IT 支出與 數字經濟、GDP 的投入產出比計算,IT 支出每投入一美元資金可以拉動 15 美元 的數字經濟產出,拉動 29 美元的 GDP 產出。

另外,《2022—2023 全球計算力指數評估報告》也顯示,十五個樣本國家 的計算力指數平均每提高1點,國家的數字經濟和GDP分別增長3.6‰ 和1.7‰ , 并且預計該趨勢在 2023 年到 2026 年繼續保持。

算力水平方面,據《中國算力發展指數白皮書(2022 年)》,美國、中國、 歐洲、日本在全球算力規模中的份額分別為 34%、33%、14%和 5%,全球基礎 算力競爭以美國和中國為第一梯隊且差距在不斷縮小。據中國信息通信研究院測 算,2021 年我國計算機設備算力總規模達到 202EFlops,全球占比約為 33%, 保持 50%以上的高速增長,高于全球增速;其中,基礎算力、智能算力、超算 算力規模分別為 95EFlops、104EFlops、3EFlops,同比增速分別為 24%、85% 和 30%。

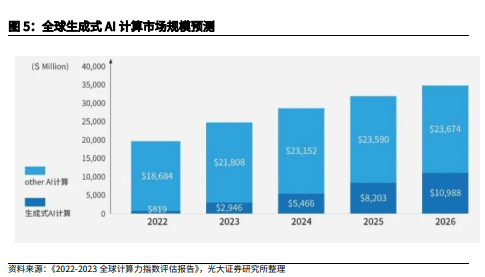

人工智能受算力發展的直接影響,Chat GPT 的推出引起全球范圍內的廣泛 關注,AIGC 表現出強勁的市場潛力。在 IDC 預測中,全球 AI 計算市場的規模將 從 2022 年 195.0 億美元增長到 2026 年的 346.6 億美元,CAGR 達到 15.46%, 其中生成式 AI 計算市場規模將從 2022 年的 8.2 億美元增長到 2026 年的 109.9 億美元。AI 的快速發展推動算力需求快速上升。

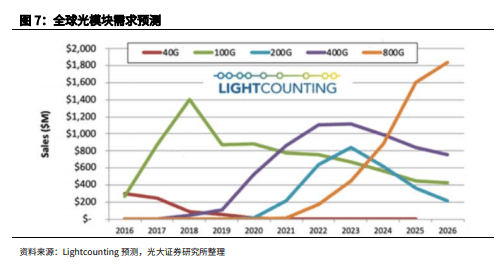

光通信則是算力網絡的重要基礎和堅實底座,預計這將進一步推動海外云巨頭對于數據中心硬件設備的需求增長與技術升級。據 Light counting 預測,全球光模塊的市場規模在未來 5 年將以 CAGR11%保持增長,2027 年將突破200 億美元。

800G 光模塊具有高速傳輸、高密度、低功耗和高可靠性的特點,可廣泛適用于IDC 數據中心、光通信骨千網等應用場景。AIGC 的高速發展將進一步促進數據流量的持續增長和包括光模塊在內的ICT 行業的發展,加速光模塊向 800G及以上產品迭代。

800G 光模塊是最新一代光傳輸系統的標配,擁有巨大的市場潛力。據行業知名研究機構 Light Counting 預測,800G 光模塊有望從 2025 年開始主導市場。按照銷售額口徑統計,400G 光模塊的市場規模有望從 222 年的 11億美元下降至 2025 年的 8 億美元;800G 光模塊的市場規模有望從 2022 年的2億美元上升至2025年的16億美元,800G光模塊的占比有望從2022年的7%上升至2025年的 50%。

2、調制器是光模塊的核心部件之一

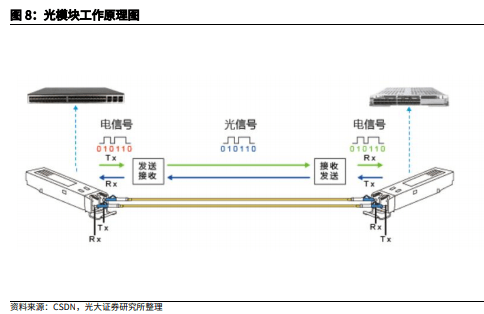

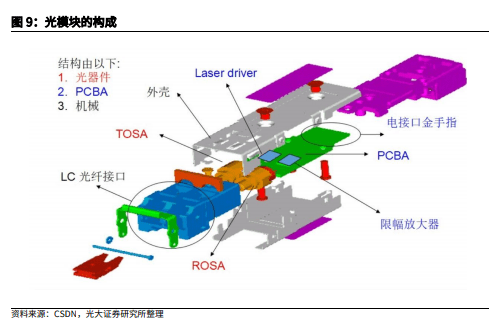

在光通信網絡中,光模塊是光纖通信系統中的核心器件,是交換機與設備之間傳輸的載體,主要用于光網絡通信設備上如匯聚交換機、核心路由器、OLT、DSLAM 等設備的光接口。

光模塊是一個功能模塊,是進行光電和電光轉換的光電子配件,是光收發一體模塊(OpticalTransceiver)。光模塊的主要作用是發送端把設備的電信號轉換為光信號,接收端把光信號轉換為設備的電信號,實現光電信號的轉換。

光模塊電子元器件主要由激光器、調制器、接收器和控制芯片等部分組成。激光器是光模塊中最重要的部分之一,其功率和穩定性直接決定了數據傳輸質量的好壞。調制器是光模塊的另一個重要組成部分,其主要功能是將電信號轉化為可傳輸的光信號,也就是將數字信號或模擬信號調制到激光器輸出的光波中,實現數字光傳輸。接收器是光模塊中用于接收光信號的元器件,其主要功能是將接收到的光信號轉換為電信號,以供后續電子設備進行處理。接收器在接收光信號時,需要進行放大和濾波等處理,以提高信號的質量并降低噪聲。

根據 2022 年 6 月頭豹研究院數據,在中端光模塊中,光器件成本占比約73%,電路芯片占比約 18%。在光器件中,光發射組件和光接收組件合計占比約 80%。根據 2020 年 8 月光庫科技公告顯示,預計2023 年薄膜酸調制成本構成中,直接材料費比例最高,達到 59%。

3、薄膜酸理調制器具有尺寸小、帶寬大的優點,適用于高速率光模塊各類調制器梳理

3.1、 各類調制器梳理

根據調制光的屬性,光調制器可分為幅度調制器、偏振調制器、相位調制器、波長調制器等。根據光調制中所使用材料的光學特性,主要可以分為折射率調制器和吸收調制器這兩類。根據不同工作原理,光學調制器可分為聲光、電光、全光調制器等。

光通信行業中使用到的調制器一般是電光調制器,是現代通信產業的核心部件,通過將通信設備中的高速電子信號轉化為光信號,在光纖中實現信息的遠距離高速傳輸。光調制器的性能不僅決定了發射光信號的碼率、質量和傳輸距離,也是光模塊尺寸和功耗的決定性因素。因此,電光調制器是高速光通信鏈路核心器件之一。

目前,常見的電光調制器按材料劃分主要可以分為硅基調制器、石墨烯調制器、磷化錮(Indium Phosphide,InP) 調制器、聚合物調制器和昵酸(LithiumNiobate,LN) 調制器等。

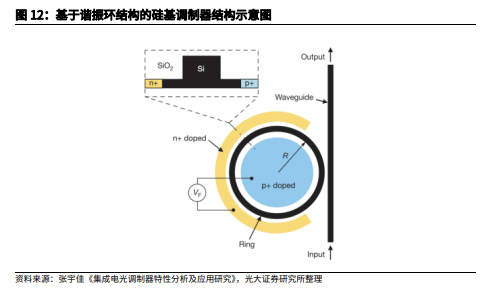

硅基調制器是利用硅材料的等離子色散效應來實現對光場的調控,從而實現高速的電光轉換。硅基調制器具有尺寸小、工藝兼容、制造成本低等優點。然而,受限于硅材料中載流子的遷移速度,硅基調制器的線性度較差,進而會影響整個微波光子系統的動態范圍。除此之外,硅基調制器的消光比較小,因此不適用于長距離的通信場景。

對于石墨烯調制器而言,可以通過化學摻雜或外加偏置電壓調控石墨烯中的載流子濃度,從而實現電控石墨烯的光吸收能力。但是,石墨烯調制器的能耗較大,同樣不適用于長距離傳輸系統中,并且石墨烯調制器無法承受高功率電信號的驅動。

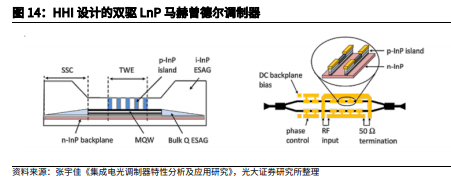

InP (磷化鋼) 調制器中的電光轉換是由量子阱限制斯塔克效應(Quantum-Confined Stark Effect,QCSE) 來實現的,其主要原理是通過控制外加電場的變化,引起載流子變化從而實現折射率變化,但同時伴隨電致吸收。由于 InP 屬于 III-V 族材料,因此 InP 調制器可以實現與激光器和探測器的單片集成,但是面臨電光調制帶寬受載流子遷移速率的限制、調制線性度差、器件損耗較大的缺點。

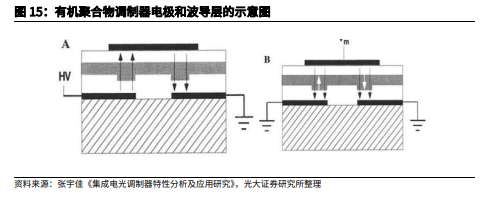

有機聚合物電光調制器是利用有機聚合物被極化以后,在外部電場的作用下,材料的折射率會隨著電場的變化而發生變化,從而實現電光調制。盡管有機聚合物電光調制器的調制帶寬較大,但是它可能會發生退極化以及老化的現象,從而引起信號傳輸不穩定的問題。

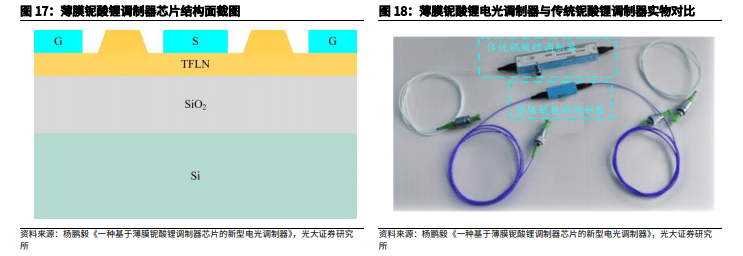

釩酸鯉材料具有較強的電光效應,其折射率會隨著外部驅動電壓發生線性變化,是實現電光調制功能的重要材料之一。通常來說,昵酸理調制器的響應時間在飛秒級別以上,它的透明窗口寬,溫度特性好,因此利用鉅酸理可以實現快速.穩定的電光調制。目前,大多數商用昵酸理調制器采用的是塊體材料鋸酸鍵,基于欽擴散或質子交換制成的波導。這些波導的纖芯和包層之間的折射率對比度較低,其光學模式的尺寸非常大。較弱的光學限制要求金屬電極與光波導間隔很遠,降低了電光效率。以上原因導致了傳統鋸酸鍵調制器的尺寸較大,并且需要很高的驅動電壓。除此之外,傳統的分立式鋸酸錘器件無法進行片上集成,不利于系統集成化的進一步發展。

近年來,隨著材料、光子集成與微納加工等相關科學與技術的快速發展,出現了許多具有高調制速率、低功耗、低成本以及高集成度的電光調制器,其中最典型的是薄膜昵酸鯉調制器。體材料銀酸鍵電光調制器中的波導對光學模式的限制能力較弱,導致器件的電光調制效率偏低,存在器件半波電壓高、帶寬受限、尺寸大等不足。與傳統的體材料酸相比,薄膜酸鍵在繼承其固有線性電光效應強和本征光損耗低等優點的同時,可以大幅度縮短調制電極與波導之間的間距,從而獲得較大的電光調制效率。

3.2、酸理調制器具有更高速率,順應單波 200G 及以上發展趨勢

根據華經產業研究院觀點,目前行業內的主流電光調制器有三種,其基底分別采用硅、磷化鋼和昵酸理材料,并且根據其優缺點不同,可適用于不同通信距離的應用場景。基于硅基的調制器速率約為 60-90Gbaud,基于磷化銦 (InP)調制器可達到 130Gbaud,而基于 LiNbO3 的調制器可能超過 130Gbaud。基于 這種優勢,鈮酸鋰調制器在長途相干光傳輸和超高速數據中心的場景具備良好的 競爭力,主要用在 100Gbps 以上的長距骨干網相干通訊和單波 100/200Gbps 的超高速數據中心中。

根據 OFweek 光通訊網,昵奧光電開發的薄膜昵酸鯉調制器芯片目前已可實現超低驅動電壓 (VT<1V) 和高速率 (最新記錄 260Gbaud) 。薄膜酸調制器的低半波電壓、大調制帶寬、低光學損耗、高線性度以及高消光比等優點是實現高速光通信和高性能微波光子系統的理想途徑。

根據頭豹研究院觀點,QSFP-DD 是 400G 光模塊主流的封裝形式,其主要通過 8*50Gbps 實現 400G 速率,隨著后續 800G、1.6T 甚至更高速率光模塊的推進,也將推動單波 100G 以上技術不斷發展。根據中興光電子技術有限公司《800Gbit/s 光模塊技術及應用》的觀點,從長期來看 (2026 年前) ,光/電單信道 200 Gbit/s 技術將會實現普及; 從短期來看(2024 年前),由于單信道 200Gbit/s 的光電芯片器件和均衡技術目前尚不成熟,產業界仍需要時間來突破相關技術瓶頸,因而昵酸理技術路線未來可期。

3.3、國內外產業頭部企業均已布局鉅酸調制器路線

考慮到薄膜鋸酸鯉材料優異的性能,當前主要光模塊廠商新易盛、聯特科技等以及供應商光迅科技、華工科技等均已布局昵酸理技術路線。

4、長晶或為核心環節,國內企業產品部分指標已接近國外第一梯隊

4.1、酸理單晶生長過程中的熱場設計或為核心制備環節

昵酸鉀需要經過單晶生長、退火極化、定向等數十個流程,制備流程復雜工藝難度大,國內目前部分廠商如天通股份等已掌握單晶生長、切片、黑化、拋光等技術申請專利。

由于下游器件向小型化、批量化、低成本方向發展,因而也要求昵酸鍵晶體材料向大尺寸方向發展,其中單晶生長為最核心的環節之一,根據徐秋峰專利《一種大尺寸昵酸理晶體的制備方法》中介紹:

國內現有鉅酸鍵產品以 4 英寸為主,對于大尺寸(6 英寸、8 英寸、10 英寸)昵酸鯉單晶生長來說,存在生長界面溫場調控困難、繼承性缺陷多、晶體熱應力大等問題,極易導致晶體開裂。同時大尺寸昵酸理晶體存在較高的邊際溫度,使得鯉離子易高溫揮發,導致妮酸理晶體中含有大量的本征缺陷,以及晶體居里溫度不穩定且一致性差,嚴重影響晶體的質量,限制了其在許多領域的應用。

因而單晶生長過程中的熱場設計或為最重要的環節之一。公開號為CN113529170A 的發明專利公開了一種超大尺寸酸單晶的生長方法,采用提拉法制備小尺寸晶體,在小尺寸晶體生長結束后提拉一段細頸,然后進入擴肩、等徑和收尾階段,完成超大尺寸鋸酸鍵單晶的生長,以此解決中心熱量對流不利問題。公開號為 CN111206282A 的發明專利公開了一種 8 英寸酸晶體的生產方法,采用多層溫場,保證溫場均勻無突變,避免晶體多晶和開裂;制備多晶原料時進行多次混合燒料,確保晶體居里溫度穩定。

2023年5月8 日,位于徐州經開區的天通凱巨科技有限公司銀酸鍵大尺寸晶片項目正式量產,意味著在光通信領域關鍵原材料上成功突破“卡脖子”技術,實現國產化替代。

4.2、大尺寸昵酸理晶片仍被國外廠商壟斷,但國內企業產品部分指標已接近國外第一梯隊

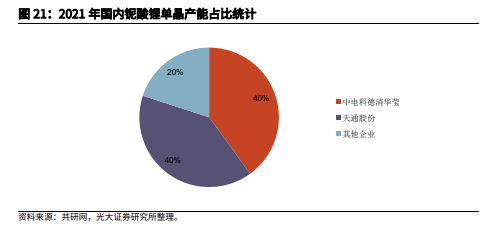

全球鉅酸單晶行業主要企業為日本信越化學、日本住友金屬、德國愛普科斯、德國 Korth Kristalle、中國臺灣兆遠科技、中國大陸德清華瑩和天通股份等。根據共研網數據統計,2021 年國內銀酸鍵企業產能主要集中在德清華瑩和天通股份,約各占 40%,而目前大尺寸昵酸理晶片市場仍被國外廠商壟斷,國產率低于5%。國內已有諸如天通凱巨 (天通股份子公司) 、南智芯材、德清華瑩等企業布局大尺寸產品,未來國產替代可期。

從主要各公司官網展示的產品指標看,如厚度偏差、翹曲度、透光范圍等核心指標國內企業已接近國外第一梯隊日本住友金屬、德國 Korth Kristalle 等企業。

5、酸理晶體市場空間測算

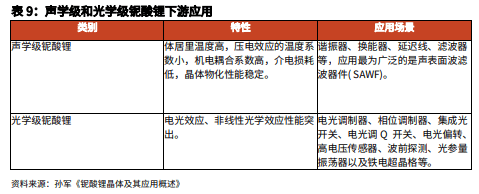

妮酸鯉根據不同應用場景分光學級和聲學級,被用于制備聲學濾波器、諧振器、延遲線、電光調制器、電光調 Q 開關、相位調制器等器件。這些器件在手機、電視機、光通訊、激光測距、電場探測器等發揮重要的作用。

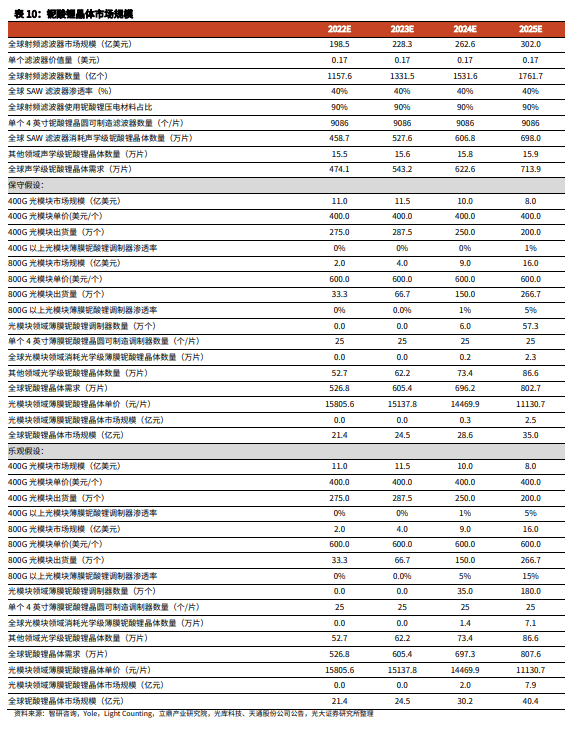

根據智研咨詢報告,2022 年全球鈮酸鋰單晶市場規模為 3.17 億美元,中國 鈮酸鋰單晶行業市場規模逐年攀升由 2016 年的 1.32 億元增長至 2022 年的 3.56 億元;2022 年進口鈮酸鋰單晶和國產鈮酸鋰單晶的均價分別為 488 元/片和 208 元/片;2022 年國內鈮酸鋰單晶需求量為 162 萬片;據此計算出 2022 年海外需 求約為 365 萬片。假設按照聲學級鈮酸鋰:光學級鈮酸鋰=9:1 的比例測算,則2022年全球聲學級酸理晶體和光學級酸理晶體需求量分別為 474萬片和53萬片。

根據半導體企業 Resonant 統計,2016-2020 年全球射頻濾波器市場規模從50 億美元增長至 150 億美元,平均復合增長率為 31.6%,預計到 2025 年市場規模有望超過 302 億美元。根據頭豹研究院《2020 年中國射頻濾波器行業精品報告》的數據,按照約 0.17 美元單個射頻濾波器價值量測算,全球射頻濾波器數量有望從2022年1157.6 億個上升至2025 年的 1761.7 億個根據 Yole 預測2022 年 SAW 濾波器占比為 40%,我們假設后續 SAW 濾波器的占比保持 40%不變。

根據切割數量= (晶圓面積/芯片面積-t” (晶圓直徑/芯片對角線長度))良率計算,假設 SAW 濾波器芯片尺寸為 0.95mm*0.65mm,良率為 80%,則單個 4 英寸昵酸理晶可制造濾波器數量為 9086 個,對應全球 SAW 濾波器消耗聲學級昵酸理晶體數量有望從 2022 年的 458.7 萬片上升至2025 年的 698萬片;全球聲學級酸理晶體需求有望從 2022 年的 474.1 萬片上升至2025 年的713.9 萬片。

根據 Light Counting 預測,假設 400G 光模塊的市場規模從 2022 年的11億美元下降至 2025 年的 8 億美元;800G 光模塊的市場規模從 2022 年的 2億美元上升至 2025 年的 16 億美元。

報告共計:25頁

函數 | cin.peek() 函數 | cin.putback() 函數 ))