第一章 ESG投資概況

1.1 定義

ESG投資,亦稱負責任投資,是一種融合環境(Environment)、社會(Social)和治理(Governance)考量的投資方法,旨在通過綜合這些因素來優化投資決策和增強積極所有權。這種策略不僅關注財務回報,同時也強調在社會環境影響方面的責任和道德標準。ESG投資的核心目標是促使企業將社會環境責任融入其業務運作,以降低風險,創造價值,并實現長期可持續的回報。

ESG投資的范疇覆蓋廣泛,涉及多個關鍵主題。明晟公司(MSCI)的ESG評級體系將其分為十大主題:氣候變化、自然資本、污染與浪費、環境機會、人力資本、產品質量、利益爭議、社交機會、公司監管以及公司行為,進一步細分為33個關鍵議題。這種細致的分類方法有助于投資者全面評估企業在ESG方面的表現。

圖 MSCI ESG 評級關鍵議題層級結構(2023年10月)

資料來源:資產信息網 千際投行 MSCI

ESG投資不僅代表了一種金融創新,更體現了全球投資領域對社會責任和可持續發展的重視。通過這種方式,投資不僅追求經濟效益,同時也推動了社會和環境的正面變革。

1.2 發展簡史

ESG投資的發展歷程展現了其如何從早期的倫理投資概念演變成現今的綜合性、全球性投資策略。以下是ESG投資發展簡史的概述:

1700年代:倫理投資的萌芽

早在ESG投資正式提出之前,美國已經存在了一種名為“倫理投資”的理念。這種投資主要受宗教團體影響,他們通過傳播教義來引導資本市場,拒絕投資于違反教義的行業,如剝削勞動力、煙草貿易、武器制造和走私等。這些宗教和道德規范催生了社會責任投資(SRI)的雛形,形成了最早的“排除名單”和行為準則。

1980年代:社會責任投資的崛起

20世紀60年代至80年代,一系列事件如越南戰爭、南非種族隔離制度和環境污染等,激發了反戰主義、人權運動和環保運動。特別是南非的種族隔離制度,成為社會責任投資發展的重要催化劑。許多投資者選擇撤資以反對種族隔離,這一運動至80年代中期達到高潮,為全社會負責任投資奠定了基礎。

1990年代:可持續發展立法的全球標志

1992年,聯合國氣候變化框架公約(UNFCCC)的簽署標志著全球可持續發展立法的重要一步。隨后,1994年,John Elkington提出了三重底線(TBL)概念,即人(People)、地球(Planet)和利潤(Profit),為后來ESG和SRI的發展奠定了理論基礎。

2000年代:聯合國全球契約和ESG的提出

2000年,聯合國全球契約(UNGC)啟動,致力于促進可持續發展和負責任的商業行為。2004年,“ESG”一詞首次在《Who Cares Wins——Connecting Financial Markets to a Changing World》報告中被提出。2006年,聯合國負責任投資原則(Principles for Responsible Investment, PRI)的推出,標志著ESG投資理念的正式確立和普及。

2010年代:ESG進入主流金融實踐

自2006年PRI推出以來,ESG相關的法律和標準不斷增加,將ESG推到金融服務行業的前沿。2015年,聯合國確立了可持續發展目標(SDGs),進一步推動了ESG投資的普及和發展。同年,氣候相關金融信息披露工作組(TCFD)的成立,以及2018年政府間氣候變化專門委員會(IPCC)的報告,均為ESG投資提供了重要的理論和實踐支持。

2020年代:法規和實踐的進一步深化

2021年,歐盟推出的《可持續金融披露條例》(SFDR)進一步規范了可持續基金的定義與范圍,這標志著ESG投資在法規和實踐上的進一步深化。

ESG投資的發展是一個從宗教和道德驅動的倫理投資,逐漸演進為全球金融市場中的一項綜合性、主流投資策略的過程。這一歷程反映了社會價值觀的變遷,以及金融市場對于可持續發展和社會責任的日益重視。

1.3 發展現狀

ESG投資的發展現狀顯著反映了全球財務市場對可持續發展和社會責任的日益關注。自聯合國負責任投資原則(PRI)提出以來,全球范圍內對ESG議題的重視不斷上升,體現在參與機構的數量和管理資產的規模上。

全球ESG投資的快速發展

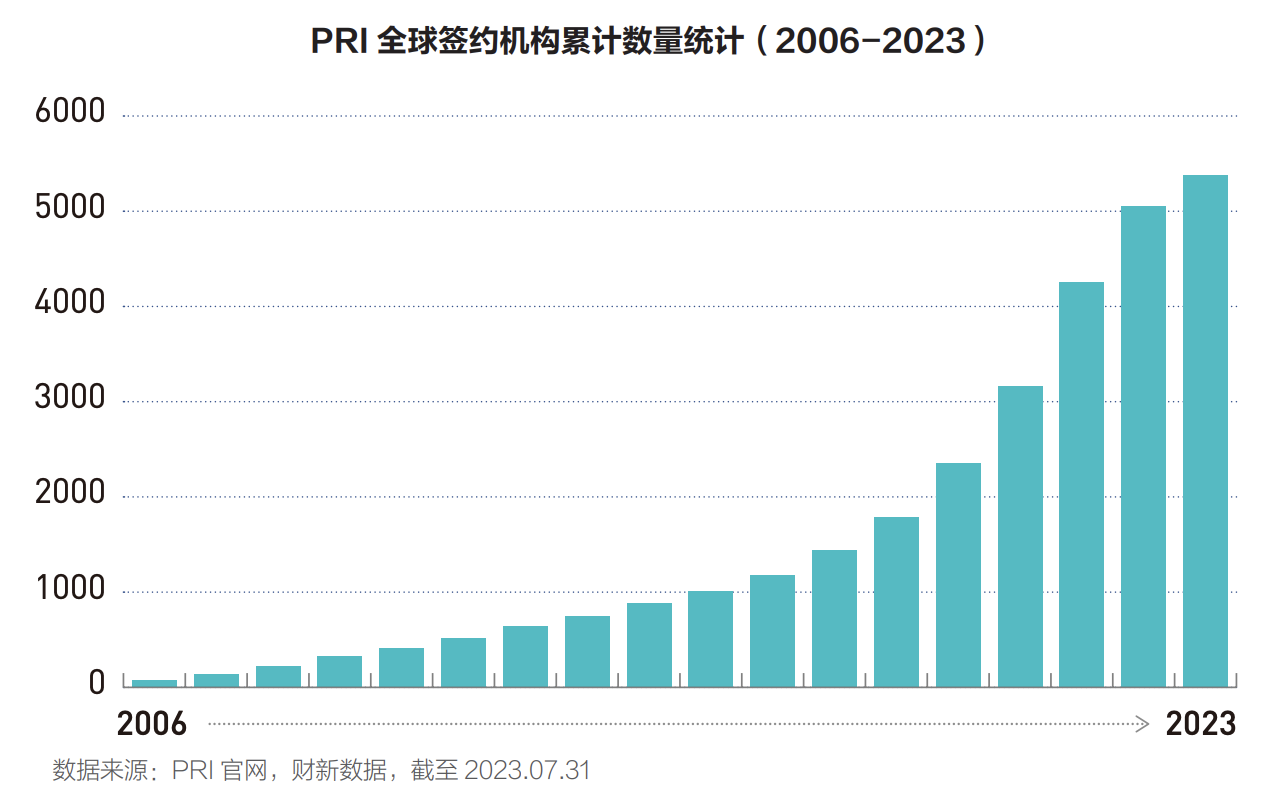

截至2023年7月,全球已有5384家機構簽署了PRI,相較于上一年同期新增了330多家機構。這些機構包括資產所有者、資產管理機構以及第三方服務機構,覆蓋了投資行業的各個層面。特別值得注意的是,全球資產管理規模排名前50的資管機構中,有43家已成為PRI成員,這一比例高達86%,足見領先資管機構對ESG投資的重視。截至2023年第二季度,簽約機構的資產管理總規模已達到驚人的121.3萬億美元,這一數字凸顯了ESG投資在全球投資市場中的重要地位。

國內ESG投資的迅速增長

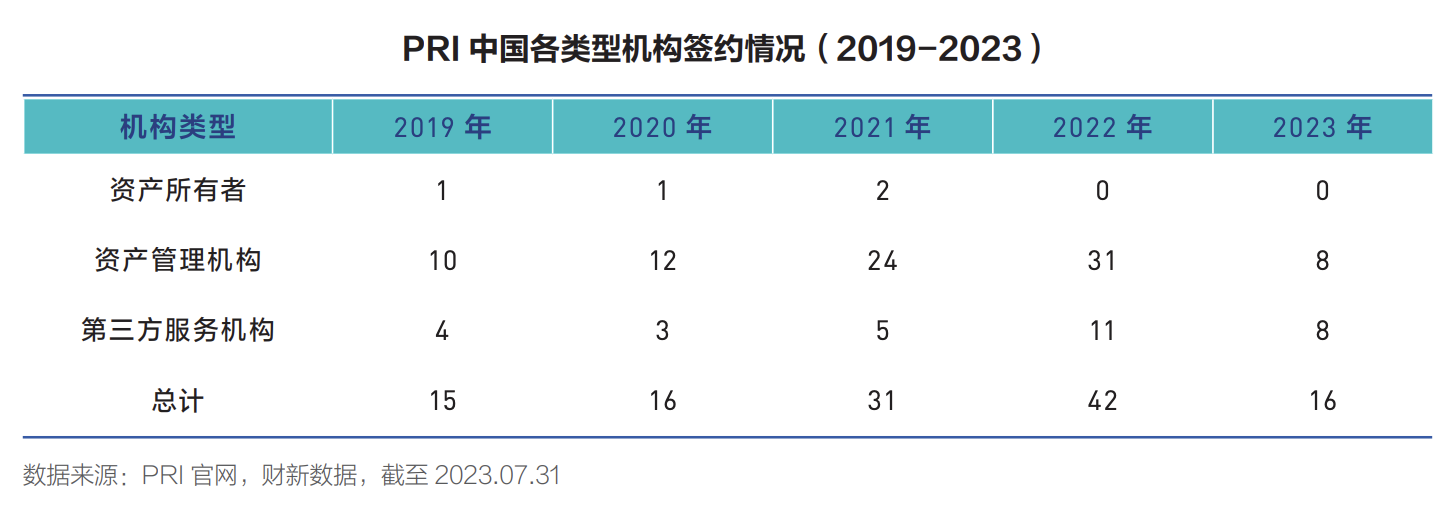

在國內市場,ESG投資同樣呈現出顯著增長。截至2023年7月底,中國已有近140家機構簽署了PRI,這一數字相比去年同期增長了16家。這些機構涉及資產所有者、資產管理機構和第三方服務機構等多個領域。其中,國內公募基金公司的加入尤為引人注目,從2017年的2家增至2023年的25家,其中大多數為大型基金公司。這一變化標志著中國投資者在全球負責任投資進程中的地位日益增強。

ESG投資已成為全球金融市場的一個重要組成部分,其對促進可持續發展和社會責任的貢獻不容小覷。隨著全球對可持續發展目標的共同努力,預計ESG投資將繼續保持快速增長的趨勢,成為推動全球經濟向更加可持續和負責任方向發展的關鍵力量。

第二章 信披、評級及政策監管

2.1 ESG 信披

ESG信息披露對于評級和投資決策具有至關重要的作用。隨著ESG投資的快速發展,全球各國和地區紛紛制定相關政策以支持和規范ESG信息的披露。然而,目前全球ESG信息披露尚未形成統一標準,不同國家和地區采用不同的披露要求和指引。

信息披露的三種形式

- 完全強制披露:以美國、法國、澳大利亞和中國香港為代表,這些國家和地區要求所有上市公司必須披露ESG相關信息。

- 半強制披露:以歐盟和英國為代表,部分ESG信息披露是強制性的,而其他部分則是自愿的。

- 不披露就解釋:如巴西和新加坡,上市公司必須發布可持續報告或根據ESG信息披露指引進行披露;如果不披露,則必須提供解釋。

聯合國及UNPRI的角色

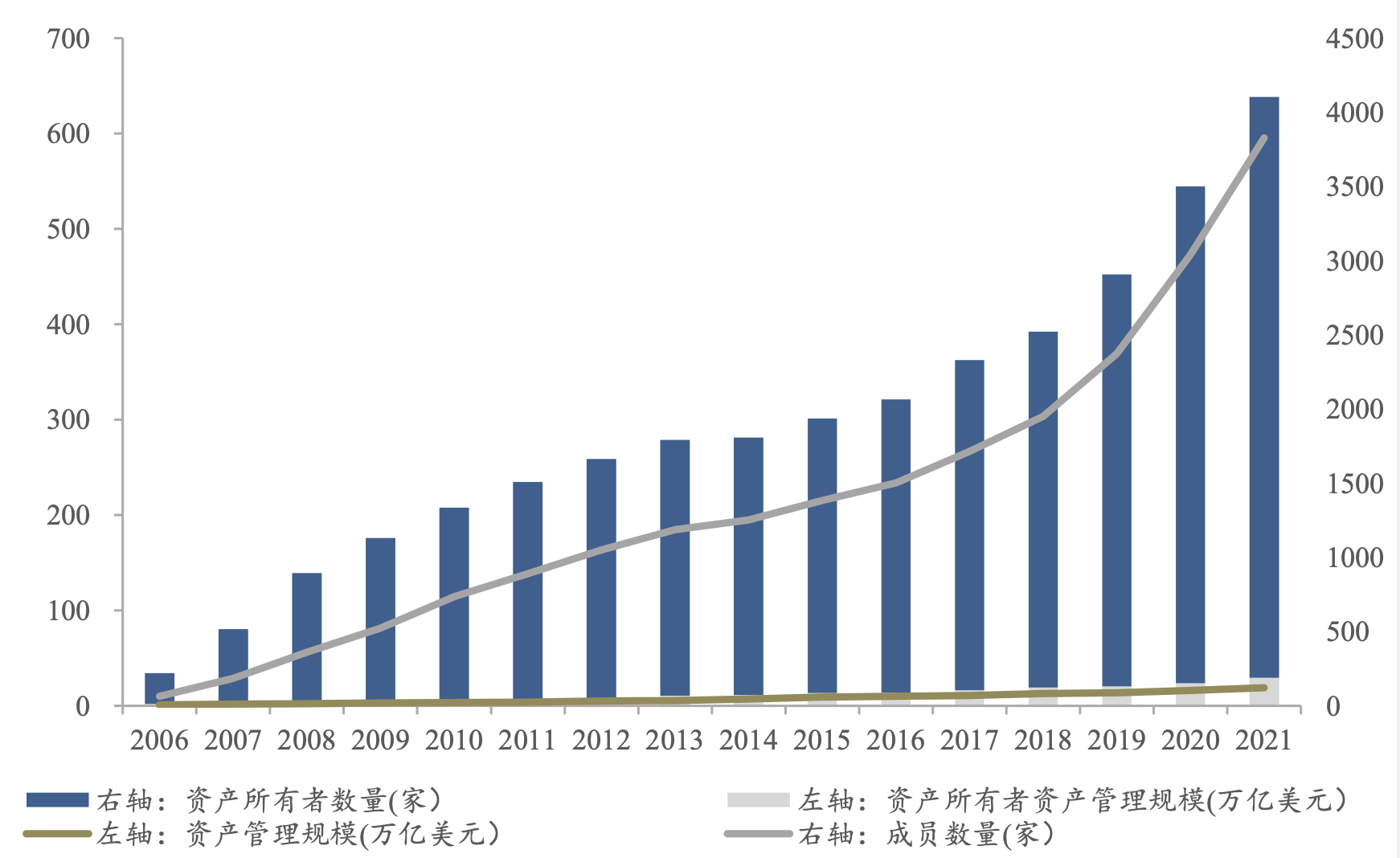

聯合國環境規劃署金融行動機構(UNEPFI)和聯合國全球契約組織(UNGC)共同推出的負責人投資原則協議(PRI),為投資者提供了一個ESG自愿披露的平臺。PRI旨在幫助投資者將ESG因素納入投資考量并進行公開自愿披露。截至2022年,已有數千家機構投資者和金融服務機構簽署了PRI協議。PRI協議要求簽署者每年在其框架內提交ESG投資情況的披露報告。

圖 2006-2021年UNPRI管理資產總額(萬億美元)及成員數量(家)

資料來源:資產信息網 千際投行 UNPRI

國際組織在披露標準制定上的作用

國際組織在制定ESG披露標準方面扮演了重要角色。這些組織提供的標準被全球多家交易所采用,以指導上市公司進行更為合理和有效的ESG信息披露。這些標準既包括企業披露的形式和主題,也涵蓋了績效指標等內容。

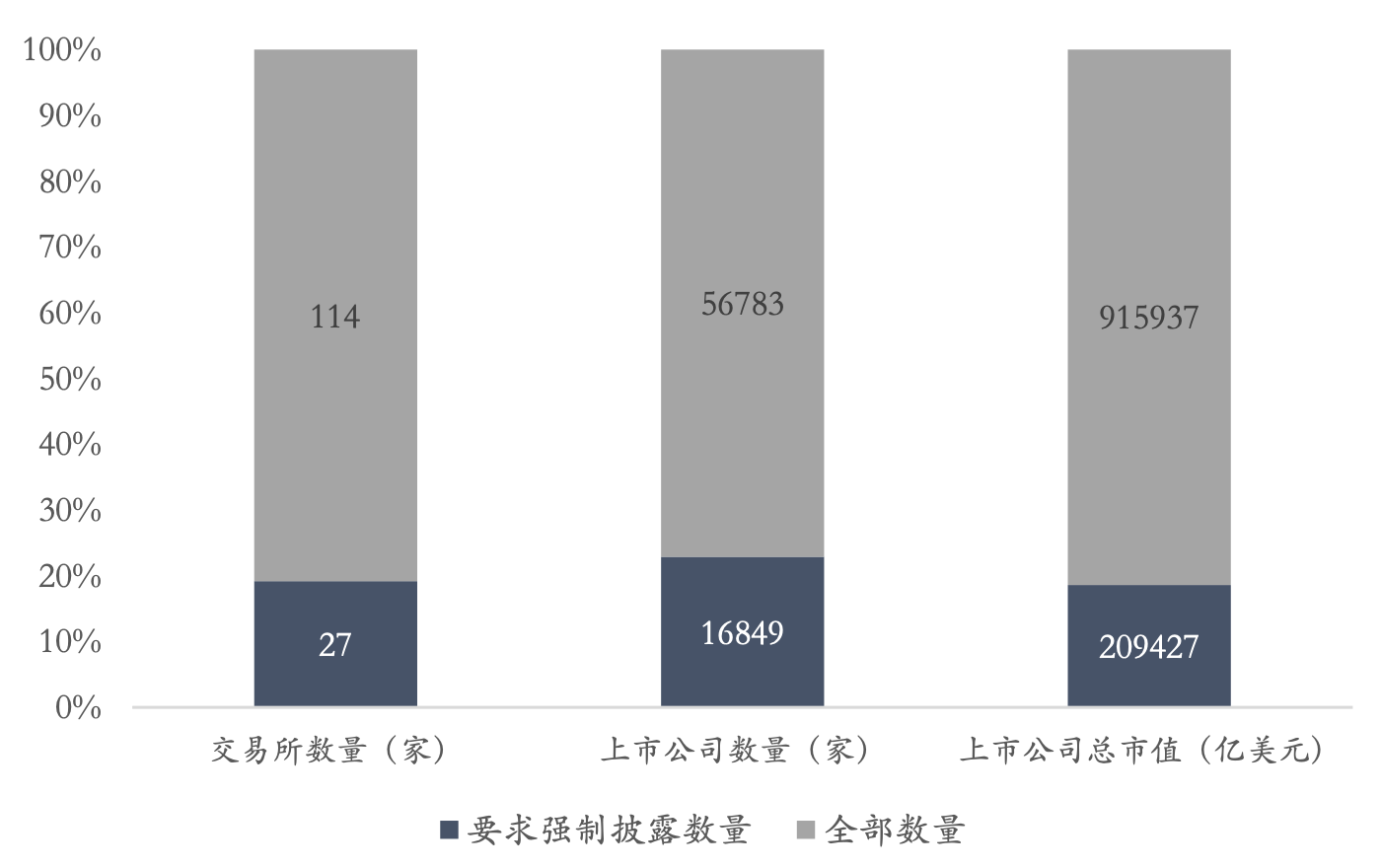

圖 截至2022年1月5日全球交易所接受披露標準占比

資料來源:資產信息網 千際投行 UNSSE

強制披露率的提升

盡管國際組織努力完善ESG披露標準,但全球范圍內強制披露的比例仍有待提升。據聯合國可持續證券交易所倡議組織(UNSSE)的數據顯示,全球大多數交易所仍未要求強制披露ESG信息。

圖 截至2022年1月5日全球交易所ESG強制披露情況

資料來源:資產信息網 千際投行 UNSSE

GRI標準的廣泛認可

全球報告倡議組織(GRI)于1997年成立,旨在幫助企業實現可持續發展目標。GRI披露標準被全球超過95%的交易所采用,這一標準包括通用標準和特定議題標準。通用標準涉及基礎、一般披露和管理方針,而特定議題標準則包括經濟、環境、社會三大主題下的多個模塊化獨立結構標準。

ESG信息披露是一個全球性議題,不同國家和地區在披露要求和標準上存在差異。國際組織如UNPRI和GRI在推動全球統一披露標準的制定方面發揮了重要作用。未來,隨著全球對ESG投資重視程度的提升,ESG信息披露的標準化和強制化將成為發展趨勢,以確保投資者和利益相關方能夠獲取更加透明、準確和全面的ESG相關信息。

2.2 ESG 評級

ESG評級在近幾年隨著ESG投資的快速發展而顯得尤為重要。它成為投資機構評估企業時的一個關鍵考量因素,不同國家也相繼制定了支持ESG信息強制披露的相關政策。然而,全球范圍內尚未形成統一的ESG評級標準,各評級機構和投資機構均有自己的評價體系。

國外ESG評級體系

國際上的ESG評級體系發展較早,大多采用國際通行標準,形成了較為完善的評價體系,并涵蓋了廣泛的對象范圍。這些體系在國際上具有較大的影響力。主流的ESG評級機構包括:

- MSCI(明晟):提供全面的ESG評級服務,覆蓋多種資產類別和公司。

- Refinitiv(路孚特):提供基于數據驅動的ESG評分,覆蓋全球范圍內的企業。

- FTSE Russell(富時羅素):評級體系涉及廣泛的市場和公司,以國際標準為基準。

- Morningstar Sustainalytics(晨星):提供深入的ESG風險評估和研究。

這些國際評級機構的體系通常更注重綜合性評價,涵蓋環境、社會和治理各個方面,提供詳細的分析報告和評級結果。

國內ESG評級的發展

相比之下,中國的ESG評價體系起步較晚,目前仍處于多元化發展的階段,尚未形成統一的標準。國內的ESG評級主要局限于A股上市公司,國際影響力相對較小。目前較為知名的國內ESG評級機構和體系包括:

- 商道融綠、和訊 CSR、商道縱橫MQI指引:這些評級機構以本土市場為主,提供針對A股公司的ESG評級。

- 中央財經大學綠色金融學院、社會價值投資聯盟:這些學術機構提供基于研究的ESG評價。

- 中證、Wind等指數公司:這些機構提供基于大數據和市場分析的ESG評級。

國內外評級機構在評級體系設計、指標計算規則、數據獲取渠道和處理方法上存在顯著差異,導致評級結果差異較大。例如,不同的評級機構可能在數據來源、質量和處理方式上有所不同,這些因素都可能影響最終的評級結果。

評級體系的挑戰與未來發展

ESG評級面臨的主要挑戰包括標準化和透明度問題。由于缺乏統一的評級標準和方法,不同機構的評級結果可能存在顯著差異。此外,評級的透明度也是一個重要問題,即市場參與者能否清晰理解評級過程和結果。

未來的發展方向可能集中在以下幾個方面:

- 標準化和統一化:逐漸形成國際和國內通用的ESG評級標準,增加市場的一致性和可預測性。

- 數據質量和透明度提升:改善數據收集和處理方法,提高評級的透明度和可信度。

- 技術的應用:利用先進技術,如人工智能和大數據分析,提高評級的效率和準確性。

- 跨境合作與對話:加強國際間的溝通和合作,共同推動ESG評級體系的發展和完善。

綜上,ESG評級是一個不斷發展和完善的領域,隨著全球對可持續投資重視程度的提升,ESG評級的重要性將持續增長。在此過程中,標準化、透明度和國際合作將是關鍵的發展方向。

2.3 政策監管

ESG(環境、社會責任與公司治理)投資的政策監管在全球范圍內已成為推動其發展的關鍵因素,尤其在一些發達國家和中國。2023年以來,中國在ESG投資政策規范和監管方面取得了顯著進展,這些進展在很大程度上是響應全球可持續發展的趨勢和需求。

相較于許多發達國家依靠市場驅動的ESG投資模式,中國的ESG投資更多地依賴于政策規范和監管推動。這一方向反映了中國政府在推動可持續發展方面的積極態度和行動,同時也表明了政策制定者對于ESG投資重要性的認識。

2023年政策和監管舉措

- 深交所的新規定:2023年2月,深交所發布了新的自律監管指引,對行業信息披露進行了調整,特別強化了ESG信息的披露要求。這標志著對上市公司在環境和社會責任方面的透明度要求提高。

- 國資委的ESG披露倡議:2023年3月,國資委研究中心宣布,計劃推動所有中央企業控股上市公司在當年實現ESG信息披露,這一舉措顯示了政府對于ESG信息透明度的重視。

- 證監會的獨立董事管理辦法:2023年8月,證監會發布了新的管理辦法,旨在完善獨立董事制度,以促進更高水平的公司治理,這與ESG投資中的“治理”原則密切相關。

- 國資委的ESG報告指南:同樣在2023年8月,國資委辦公廳推出了有關ESG專項報告的編制研究成果,提供了參考指標體系和模板,旨在加快建立統一的ESG信息披露標準。

- 滬深證券交易所的披露指引起草:2023年9月,證監會宣布正在指導滬深證券交易所起草上市公司可持續發展披露指引,這一舉措有助于推動本土化的ESG體系發展。

- 保險業的綠色轉型:同年9月,保險業協會發布了《綠色保險分類指引》,這是落實“綠色轉型”戰略的一部分,旨在促進保險業在綠色保險領域的創新和規范發展。

這些政策和監管措施共同構成了一個強大的框架,不僅支持了ESG投資的快速發展,也體現了中國在全球ESG投資領域日益增強的影響力。通過這些舉措,中國在可持續發展的道路上正邁出堅實的步伐,這不僅對國內市場產生深遠影響,也為全球ESG投資的發展趨勢提供了重要參考。

第三章 ESG投資生態、策略及品種

3.1 投資生態

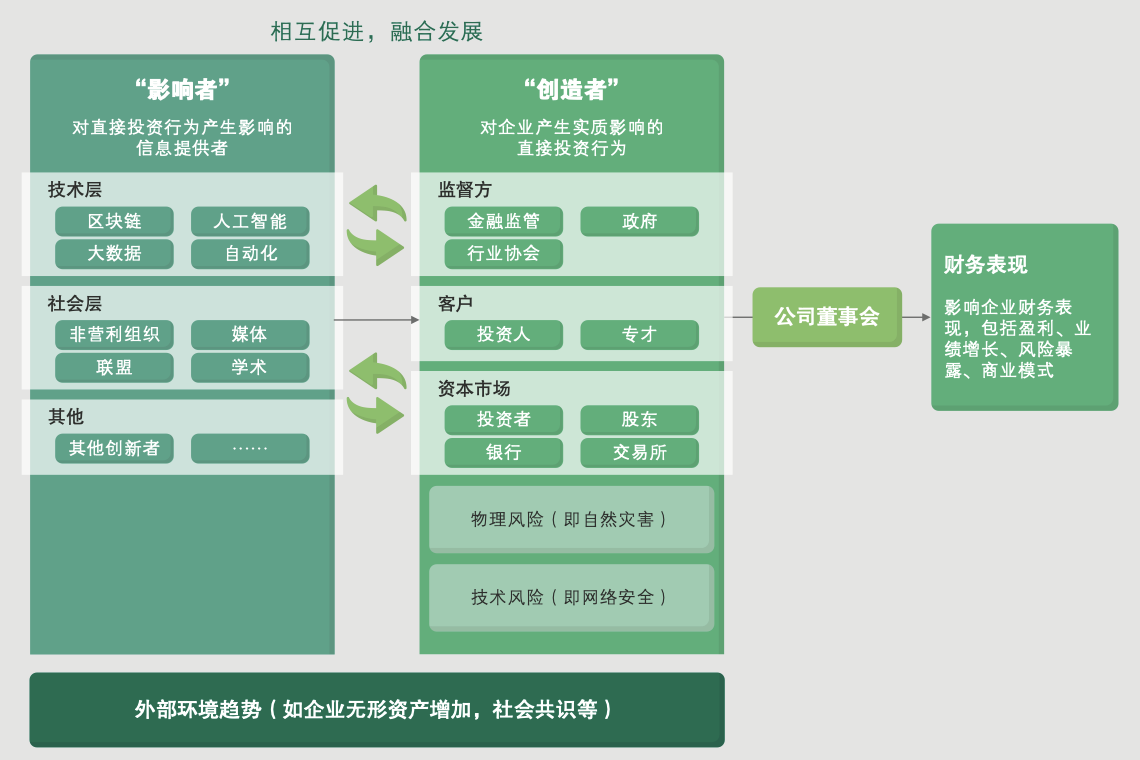

ESG(環境、社會責任與公司治理)投資的發展與其生態系統的構建緊密相關,未來的發展將更多地集中在ESG的整合和目的性影響上。ESG投資的生態由多個參與方共同構建和維護,包括監管機構、資金提供方、資本市場的參與者以及技術和社會層面的影響者。

ESG投資生態的主要參與者

- 監管機構:從制度層面推動行業基礎設施的建設,為ESG投資提供必要的法規支持和指引。

- 資金提供方:包括養老金、慈善基金和捐贈基金等,它們作為資金的重要來源,對市場的發展起到引領作用。

- 資本市場參與者:如資產管理機構,積極響應ESG投資的需求,發展核心能力,促進ESG產品和服務的創新。

- 技術和社會影響者:提供相關的信息和工具,幫助市場參與者更好地理解和實施ESG投資。

圖 ESG 投資生態圈

資料來源:資產信息網 千際投行 BCG分析

ESG投資的全球趨勢

- 養老金引領市場發展:北歐和北美在ESG投資方面具有先發優勢,養老金成為最大的資金來源。

- ESG產品受市場重視:市場越來越重視ESG投資策略和產品,成熟的投資機構認為ESG與財務業績同等重要,有助于提高投資回報。

- 挑戰與能力建設:盡管ESG投資在新興市場的成功案例不足,且面臨數據標準化和質量問題,但機構正逐步建立全球化、系統化的ESG投資能力。

- 持續增長的需求:未來ESG投資需求預計將持續增長,大型資金方希望看到ESG投資帶來的回報和社會正面影響。

ESG投資生態的未來轉變

未來的ESG投資生態將更加注重ESG的整合和目的性影響。這意味著ESG因素將被更加深入地融入投資決策和產品設計中,不僅僅作為篩選標準,而是作為實現長期可持續發展和社會正面影響的核心因素。這種轉變需要所有參與者的共同努力和協作,包括更有效的政策支持、創新的金融產品、以及更精確的數據和分析工具。

ESG投資生態的建設和發展是一個多方共同參與的過程,涉及監管、資金、技術和社會各個方面。隨著全球對可持續發展目標的認識加深,ESG投資將繼續發展和演變,更好地滿足社會和環境的長期需求。為了實現這一目標,需要各方的協調合作,共同推動ESG投資生態的成熟和完善。

3.2 投資策略

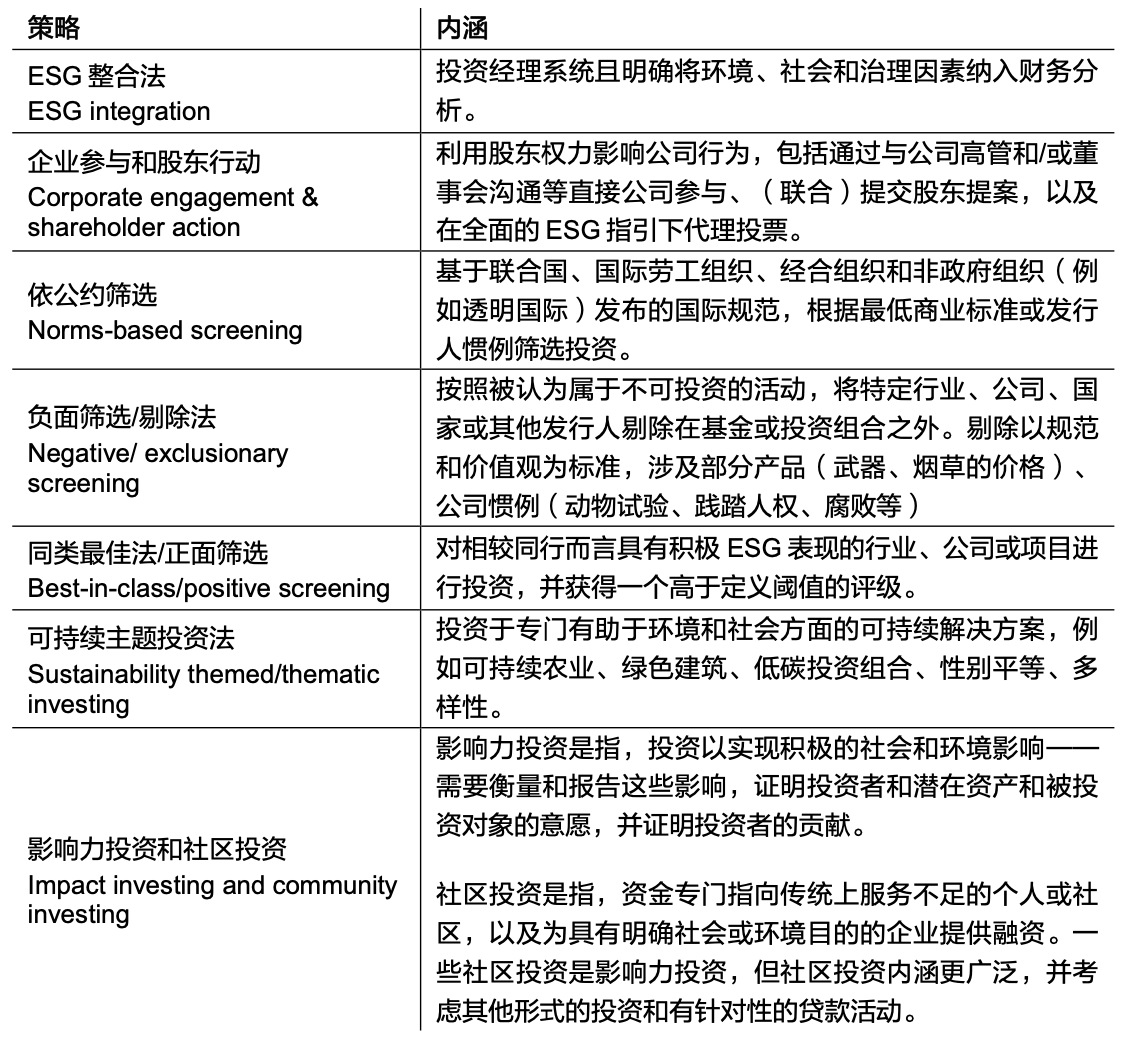

全球可持續投資聯盟(Global Sustainable Investment Alliance, GSIA)自2012年起對ESG投資策略進行定義和分類,并在2020年10月對這些定義進行了更新。根據GSIA的分類,ESG投資策略主要分為七大類:ESG整合法、企業參與和股東行動、依公約篩選、負面篩選/剔除法、同類最佳法/正面篩選、可持續主題投資以及影響力投資和社區投資。這些分類構成了全球ESG投資的主流標準。

圖 GSIA ESG 7 大投資策略 (2020年10月)

資料來源:資產信息網 千際投行 GSIA

隨著ESG投資的發展,投資者不再僅僅使用負面篩選策略來剔除不符合可持續發展目標的公司,而是采用了更為全面和積極的策略。目前主流的ESG投資策略包括ESG整合、負面篩選和參與公司治理。

ESG整合策略

ESG整合策略是一種全面的投資方法,它涵蓋了研究、投資組合分析和投資決策的各個方面。該策略不僅關注傳統的財務信息,還將ESG因素納入考慮范圍,以實現長期的風險調整后的回報。采用定性和定量相結合的方法,隨著ESG信息披露標準的完善,量化方法在ESG整合策略中的應用逐漸增加。

圖 ESG整合策略

資料來源:資產信息網 千際投行 UNPRI

ESG負面篩選策略

ESG負面篩選策略是一種更傳統的方法,通過剔除某些行業或公司來構建投資組合。這種策略有兩種主要的剔除方式:絕對剔除和閾值剔除。例如,絕對剔除可能涉及不投資于化石燃料或有侵犯人權行為的公司,而閾值剔除則可能允許投資于某些程度上涉及這些行業的公司。一些像MSCI這樣的機構通過ESG負面篩選指數表明,該策略在歐洲和美國市場上能實現超過基準指數的收益。

圖 ESG負面篩選策略組成部分

資料來源:資產信息網 千際投行 UNPRI

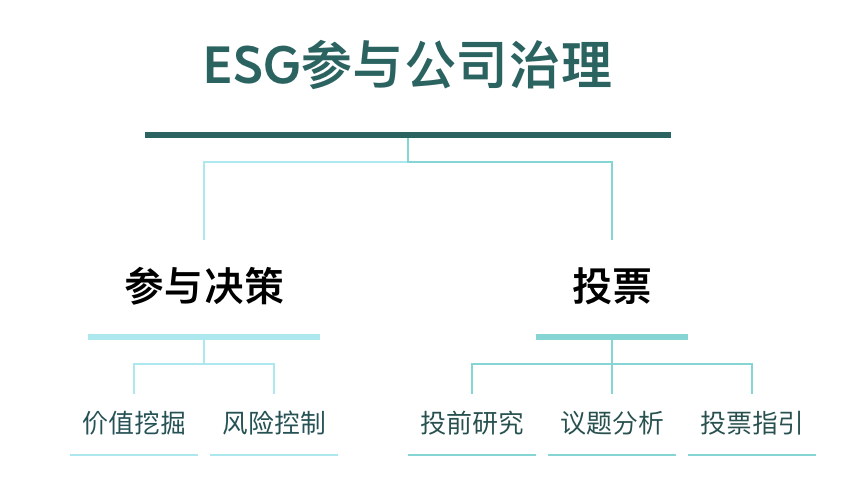

ESG參與公司治理策略

ESG參與公司治理策略涉及投資者在標的公司運營決策和董事會投票中的主動參與,旨在推動和引導公司推行ESG理念。這種策略包括價值挖掘和風險控制兩種參與決策方式。在投票環節,投資者通常會進行投前研究、議題分析和制定投票指引,以確保他們的投票反映了ESG考慮因素。

資料來源:資產信息網 千際投行 Robeco Proxy

ESG投資策略的發展表明,投資者正在逐步從單純的篩選不符合ESG標準的公司轉向更為積極主動的參與和影響公司的行為。通過ESG整合策略,投資者可以更全面地考慮企業的長期可持續性;通過ESG負面篩選策略,可以避免投資于那些對環境和社會產生負面影響的公司;而通過ESG參與公司治理策略,則可以直接影響公司的決策,推動其朝向更可持續的方向發展。這些策略的多樣性和靈活性使得ESG投資能夠適應不同投資者的需求和價值觀,同時也促進了整個投資行業向更加可持續和負責任的方向發展。

3.3 ESG 基金

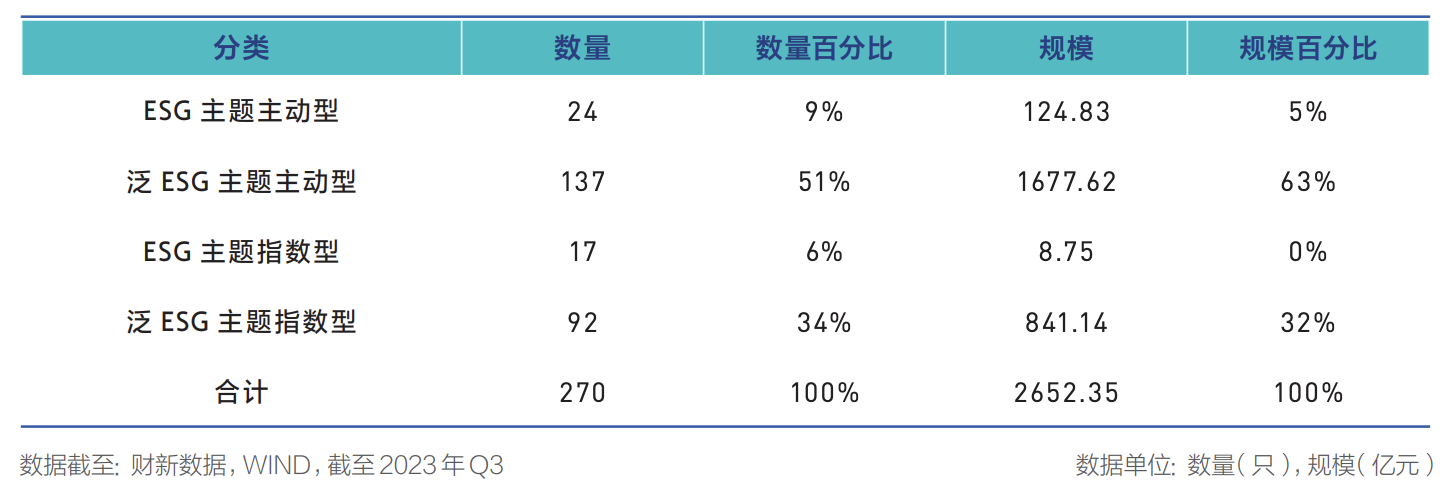

ESG公募基金是指在投資決策中考慮環境、社會和公司治理等因素的基金。根據投資標的和投資方式的不同,權益類ESG公募基金可分為四個主要類別:

- ESG主題主動型基金:這類基金采取主動投資方式,涵蓋環境保護、社會責任和公司治理三個領域。基金的投研團隊會構建一個ESG評價體系,并設置細分議題權重。通過ESG整合、正面篩選和負面篩選等方式來篩選符合條件的投資標的。這類基金的主要特點是管理人會主動選擇股票和擇時投資。

- 泛ESG主題主動型基金:與ESG主題主動型基金相比,泛ESG主題主動型基金可能只覆蓋ESG中的一到兩個維度。這類基金選擇一至兩個ESG細分維度作為投資主題,結合行業及個股情況來確定投資標的。這類基金也采取主動投資方式,由管理人決定投資的具體股票。

- ESG主題指數型基金:這類基金是指數型基金,主要采取被動投資方式,即跟蹤ESG投資領域的市值類、行業類、主題類和智能貝塔類指數。它們通常不涉及主動選股,而是投資于反映ESG標準的指數。

- 泛ESG主題指數型基金:泛ESG主題指數型基金與ESG主題指數型基金相似,但它們跟蹤的是只涵蓋一到兩個ESG因素的指數。這類基金同樣采用被動投資策略。

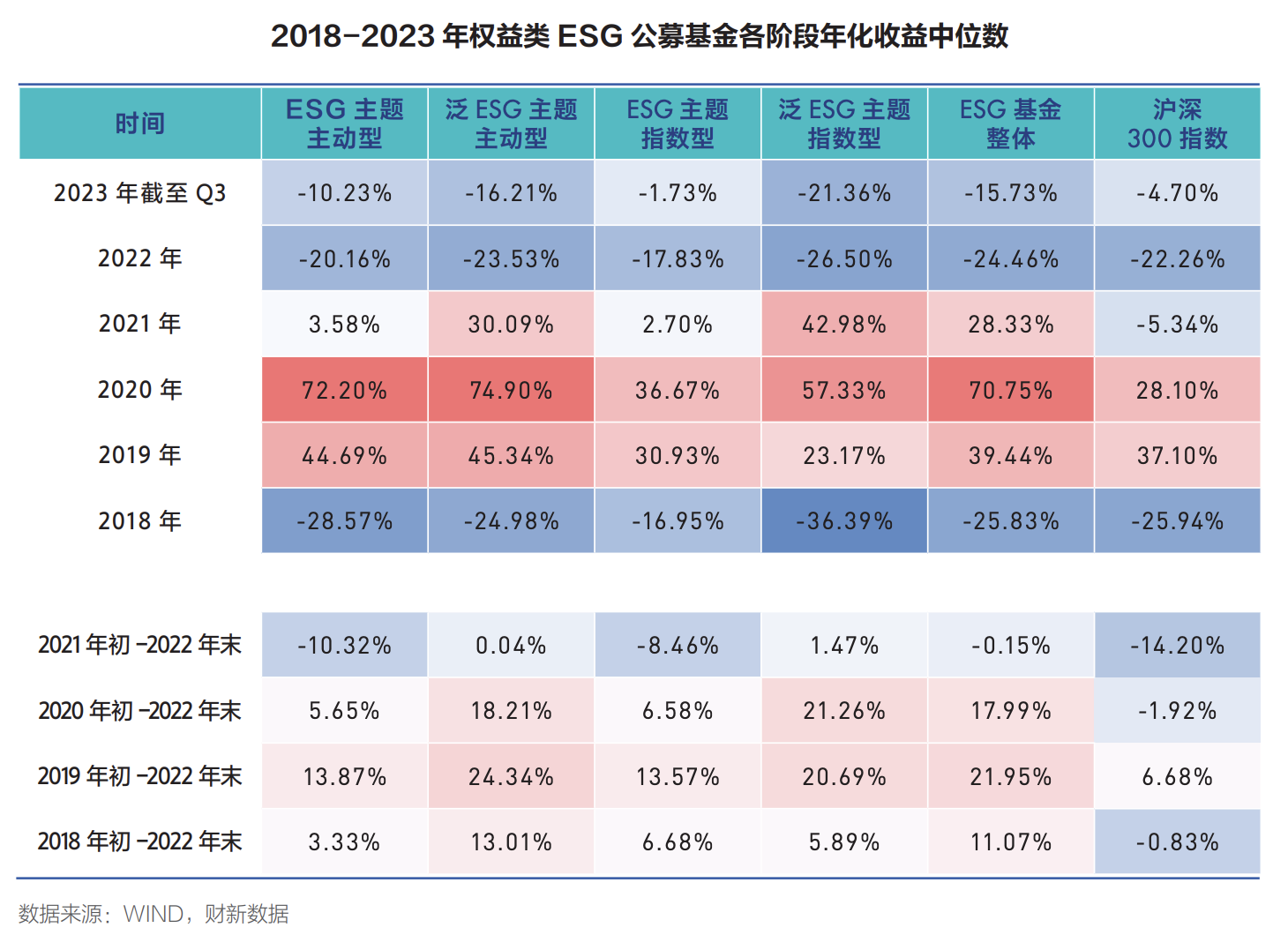

ESG(環境、社會責任與公司治理)基金的業績表現和數量規模在近年來顯示了顯著的增長和變化。這些基金不僅在業績上表現出色,而且在市場份額和規模上也不斷增長。

業績表現

從2018年至2021年期間,ESG基金的整體業績普遍超過滬深300指數。特別在2020年的牛市中,主動管理型ESG基金的表現尤為出色,大幅超越滬深300指數,超額收益超過40%。同年,被動管理型ESG指數的表現也非常不俗。即便在市場整體走弱的2021年,四類ESG基金均實現了正向漲幅,其中泛ESG主題主動型基金和泛ESG主題指數型基金的收益表現尤為突出。

然而,進入2022年和2023年,ESG基金的表現開始逐年回落。2022年,受A股市場深度下行的影響,ESG基金整體略微跑輸滬深300指數。2023年,除1月和7月外,ESG基金整體表現跟隨市場回調,大部分ESG基金的表現落后于滬深300指數。盡管如此,從長期視角來看,ESG基金的業績依然有優勢,尤其是在不同年度周期的年化收益率上。

數量規模

在四類ESG基金中,泛ESG主題主動型基金的發展最為成熟,現有137只產品,規模接近1700億元,數量占比超過50%,規模占比超過60%。緊隨其后的是泛ESG主題指數型基金,共有92只產品,規模超過840億元,數量占比近35%,規模占比超過30%。這兩類基金的整體數量占比超過85%,規模占比達到95%,顯示出這兩類基金在市場中的主導地位。

與之相比,ESG主題主動型基金和ESG主題指數型基金的市場份額相對較小,數量占比不足15%,規模占比約為5%。盡管如此,這兩類基金仍在不斷進化和發展,逐步成為ESG公募基金市場的“后起之秀”。

ESG基金在過去幾年中表現出了積極的增長和良好的業績,尤其是在泛ESG主題的主動型基金和指數型基金上表現突出。盡管近兩年面臨挑戰,ESG基金仍展現出長期投資價值和市場潛力。這些基金不僅提供了與市場主流相比的避險屬性,而且在推動可持續發展和社會責任方面發揮了重要作用。隨著投資者對可持續投資的認知提升和市場需求的增長,預計ESG基金將繼續在全球資本市場中扮演重要角色。

3.4 ESG 指數

隨著環境、社會和治理(ESG)投資逐漸成為主流,中國資本市場對ESG主題的重視顯著提升。從2005年至今,滬深兩市共推出了近430只ESG主題指數,這些指數不僅為投資者提供了重要的投資基準和標的,而且促進了ESG投資理念在中國的普及和實踐。

中國ESG指數的發展歷程

中國第一只ESG主題指數——國證治理指數(399322.SZ),于2005年12月發布,標志著中國資本市場ESG投資時代的開始。此指數主要側重于公司治理(G),通過考察公司治理的各個方面,反映出滬深上市公司的運行特征。隨后,以環境(E)、社會(S)和公司治理(G)為核心議題的各類ESG指數相繼推出。從2005年到2023年,ESG指數的數量穩步增長,在2019年至2020年期間加速增長,年度新發指數連續突破20只。2021年及2022年,ESG指數的發布數量達到爆發式增長,分別為95只和107只。到2023年前三季度,盡管市場回調影響了指數的發行速度,但仍有近60只新ESG指數發布。

ESG指數的分類

中國的ESG指數可以分為兩大類:ESG主題指數和泛ESG主題指數。ESG主題指數在構建過程中需綜合考察環境保護、社會責任和公司治理三個維度,而泛ESG主題指數則覆蓋ESG中的一到兩個維度。截至目前,已發行的ESG主題指數近180只,泛ESG主題指數約250只。在泛ESG主題指數中,絕大多數集中在環境(E)指標的單獨考察上,而涵蓋社會(S)和治理(G)的指數則相對較少。

2023年ESG指數的新動向

2023年新發的近60只ESG指數中,全面關注ESG領域的指數有20只,顯示出市場對于綜合性ESG考察的重視。此外,聚焦于環境(E)領域的泛ESG主題指數仍占主導地位,但同時關注社會治理(S)的指數數量也顯著上升,反映出投資者對社會責任和治理方面日益增長的關注。

中國資本市場ESG指數的快速發展和多樣化,不僅為投資者提供了豐富的投資選擇,也推動了ESG投資理念在中國的深入實踐。隨著投資者對ESG因素的關注不斷增強,預計未來中國市場將繼續推出更多創新和全面的ESG投資產品。這些指數的推出和發展不僅提高了市場的透明度和效率,也促進了可持續投資理念在中國的根深蒂固。

3.5 ESG 債券

ESG(環境、社會責任與公司治理)債券是一種為實現特定的環境或社會目標而發行的債券,它們在過去幾年中變得越來越復雜和多樣化。從2014年起,這類債券不僅關注環境目標,還擴展到了可持續和社會方面的問題。為了引入標準和透明度,國際資本市場協會(ICMA)發布了一系列原則和指南,這些已成為市場標準。

ESG債券主要分為以下幾類:

- 綠色債券(Green Bond):專注于環境項目,如可再生能源、能效改進和清潔交通。

- 社會債券(Social Bond):用于資助具有社會效益的項目,如住房、教育和醫療保健。

- 可持續發展債券(Sustainable Bond):結合了綠色和社會債券的特點,用于同時實現環境和社會目標。

- 可持續發展掛鉤債券(Sustainability-linked Bonds):與發行人實現特定可持續發展目標掛鉤,例如減少溫室氣體排放。

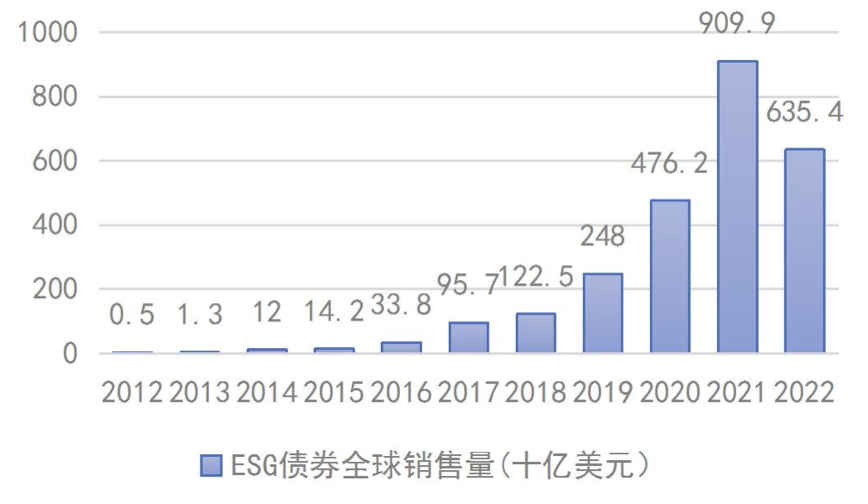

截至2022年底,全球綠色、社會、可持續發展和可持續發展掛鉤債券的新發行銷售額約為6350億美元,相比2021年的9100億美元有所下降。其中,綠色債券作為發行量最大的類別,在2022年也經歷了首次下跌。市場動蕩、通脹、利率上升和地緣政治不確定性是影響發行量下降的主要因素。

分地區來看,2022年歐洲綠色債券供應量下降至2190.3億美元,北美下降至602.2億美元,而亞太地區相對穩定,下降至1208.3億美元。

圖 2012-2022全球 ESG 債券銷售量(十億美元)

資料來源:資產信息網 千際投行 Bloomberg

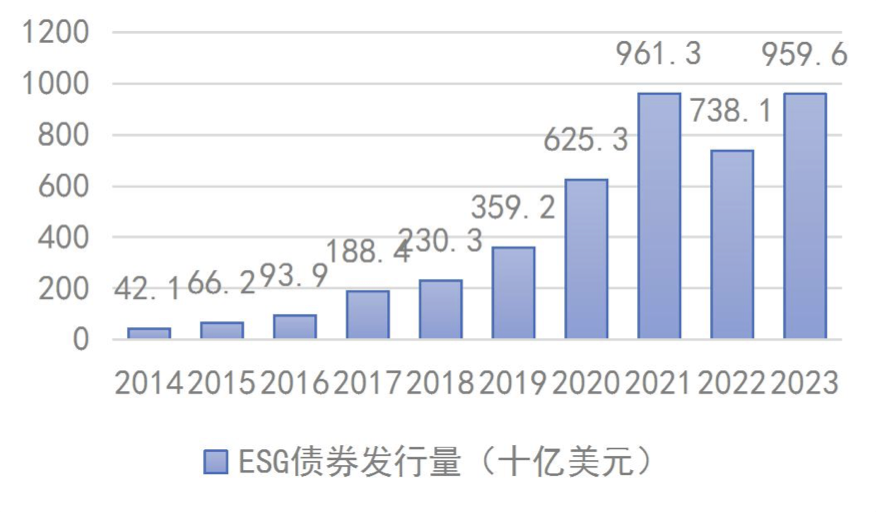

圖 2014-2022 全球 ESG 債券發行量(十億美元)

資料來源:資產信息網 千際投行 Bloomberg

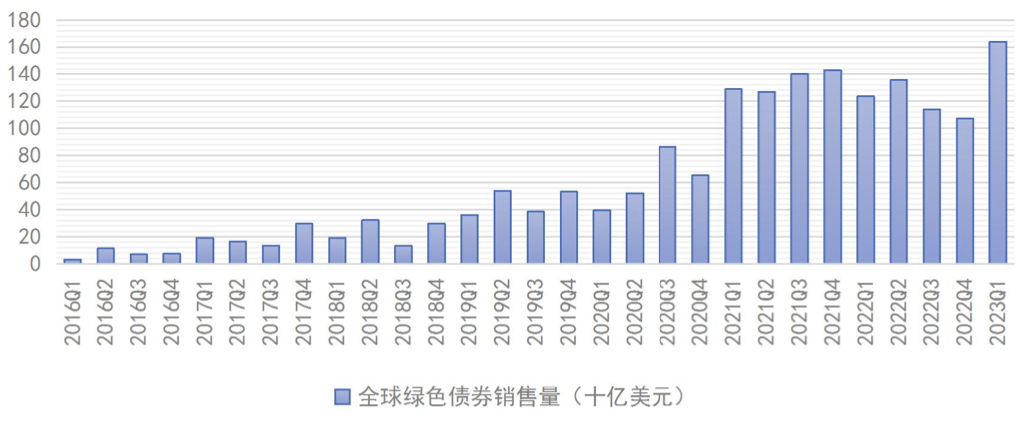

盡管2022年ESG債券表現不佳,但預計2023年市場將會反彈。在世界經濟預期改善、綠色經濟扶持力度增強、利率更加穩定以及之前推遲的發行等因素影響下,可持續債券發行量可能達到960億美元,接近2021年的水平。2023年第一季度,全球綠色債券發行量達到1639億美元,同比增長32%,在1月和2月的穩定利率環境和先前的推遲發行帶動下,創下新高。

圖 2016Q1-2023Q1 全球綠色債券銷售量

資料來源:資產信息網 千際投行 Bloomberg

ESG債券作為一種重要的金融工具,為實現可持續發展目標提供了資金支持。盡管市場經歷了波動,但長期來看,ESG債券仍有巨大的發展潛力。隨著全球對環境和社會問題的日益重視,以及各國政府和金融機構對可持續發展的支持,ESG債券預計將繼續在全球資本市場扮演重要角色。

第四章 未來展望

在2022年,全球ESG市場經歷了一系列的挑戰和爭議,促使全球投資者回歸更加理性的思考。展望未來,ESG投資的發展前景依然樂觀,但也伴隨著一些關鍵的挑戰和機遇。

未來發展趨勢

- 可持續發展的持續重要性:盡管面臨挑戰,可持續發展仍然是長期的全球趨勢。全球投資者和機構越來越認識到,為實現長期的經濟增長和社會福祉,必須將環境和社會責任融入投資決策中。

- 全面和實質性的ESG準則:監管機構正在發布更為全面和具有實質性的ESG準則。這些準則將有助于提升ESG投資的標準化和透明度,使得ESG投資更加可靠和有效。

- ESG評價的科學性和客觀性:2023年及以后,全球市場各參與方將深入推進合作,整合ESG準則,提升ESG評價的科學性和客觀性。這一過程將有助于減少對ESG有效性的分歧,提升市場信心。

- 對“漂綠”行為的常態化監管:對于“漂綠”等不當ESG行為的監管預計將逐漸常態化。這種監管有助于減少誤導性信息,提升ESG投資的準確性和可信度。

- 中國在全球ESG市場的影響力提升:中國在推動全球ESG發展中的影響力有望逐步增強。中國的ESG實踐和政策將對其他國家和地區產生示范效應,促進全球ESG投資市場的整體發展。

- 國內ESG投資的加速發展:隨著全國社保基金等重要機構在ESG投資方面的行動落地,國內ESG投資發展有望加速。這一趨勢將推動中國市場在全球ESG投資領域的地位進一步提升。

千際投行認為,盡管ESG投資發展并非一帆風順,但未來仍然呈現出積極的發展趨勢。隨著全球對可持續發展的共識日益加深,以及監管機構和市場參與者對于ESG標準和準則的不斷優化,ESG投資有望在全球金融市場中扮演越來越重要的角色。同時,中國在推動全球ESG發展的過程中,將繼續發揮重要作用,為全球ESG投資的進一步發展提供動力和方向。

Cover Image Generated by AI

試題)

)

)

)