并購優塾

投行界的大叔,大叔界的投行

【產業鏈地圖,版權、內容與免責聲明】1)版權:版權所有,違者必究,未經許可不得翻版、摘編、拷貝、復制、傳播。2)尊重原創:如有引用未標注來源,請聯系我們,我們會刪除、更正相關內容。3)內容:我們只做產業鏈研究,以服務于實體經濟建設和科技發展為宗旨,本文基于各產業鏈內公眾公司屬性,據其法定義務內向公眾公開披露之財報、審計、公告等信息整理,不采納非公開信息,不和任何利益關聯方接觸,不為未來變化背書,不支持任何形式決策依據,不提供任何形式投資建議。我們力求信息準確,但不保證其完整性、準確性、及時性,亦不為任何個人決策和市場變化負責。內容僅服務于產業鏈研究需求、學術討論需求,不提供證券期貨市場之信息,不服務于虛擬經濟相關人士、證券期貨市場相關人士,以及無信息甄別力之人士。如為以上相關人士,請務必取消對本號的關注,也請勿閱讀本頁任何內容。4)格式:我們僅在微信呈現部分內容,標題內容格式均自主決定,如有異議,請取消對本號的關注。5)主題:鑒于工作量巨大,僅覆蓋部分產業,不保證您需要的產業鏈都覆蓋,也不接受任何形式私人咨詢問答,請諒解。6)平臺:內容以微信平臺為唯一出口,不為任何其他平臺負責,對仿冒、侵權平臺,我們保留法律追訴權力。7)完整性:以上聲明和本頁內容以及本平臺所有內容(包括但不限于文字、圖片、圖表、產業鏈地圖)構成不可分割的部分,在未詳細閱讀并認可本聲明所有條款的前提下,請勿對本頁面以及本平臺所有內容做任何形式的瀏覽、點擊、轉發、評論。

產業升級、補鏈強鏈

已積累1000+篇戰略新興產業鏈梳理筆記

bgys2015

數據庫,簡單來說就像生活中一個存放貨物的倉庫,我們要按一定的規則把物品整整齊齊的擺好,這樣就方便我們去檢索出貨(查數據)。

常見的數據庫就是每個人都用過的Excel文檔,一個文件可以看成一個數據庫,每個 sheet 就是數據表,表里的列就是字段,每一行就是存儲的數據。

數據庫的分類方式較多,可以按照部署方式、數據模型、架構模型、業務負載特征等進行分類。不同分類方式間又可以互相組合,例如:云部署的分布式分析型數據庫、本地化部署的集中式關系型數據庫等。

圖:數據庫主要分類方式

來源:申萬宏源

現階段來看,數據庫演進階段處于分布式數據庫階段。

圖:數據庫演進

來源:華泰證券

分布式數據庫產業鏈各環節,包括:

圖:分布式數據庫產業鏈

來源:并購優塾

上游——關鍵產品主要是CPU芯片、服務器主機、存儲設備、操作系統等基礎軟硬件行業。

目前國內主要使用IBM Powe小型機,以及Intel、AMD等芯片。國內的代表公司為:CPU 主要包括飛騰、龍芯、申威、鯤鵬、海光、兆芯等品牌,服務器主要包括浪潮、長城、曙光、聯想等品牌,操作系統則有麒麟軟件、統信軟件等廠商。

圖:服務器廠商全球市占率

來源:IDC、西部證券

中游——分布式數據庫提供商,國外的代表公司及產品為:GoogleSpanner、MongoDB、國內代表公司及產品為:阿里巴巴的 OceanBase、華為的 GaussDB、騰訊TBase、華為Guass、星環科技的ArgoDB和KunDB、東方國信CirroData等。

圖:部分分布式數據庫產品匯總

來源:廣發證券

下游——可用于各行業,特別適合大規模的數據存儲以及高并發訪問的行業,例如:金融、電商、社交、互聯網、物聯網、政府部門等。

從產業鏈上的參與者近期的增長情況來看:

東方國信(北京市)——2023Q1年實現收入5.01億元,同比增長6.77%;歸母凈利潤0.46億元,同比增長11.04%。

星環科技(上海市)——2023Q1年實現收入0.43億元,同比增長76.38%;歸母凈利潤-0.85億元,同比增長2.36%。

從產業鏈上的參與者近期的增長情況來看:

圖:Wind機構一致預期增長和景氣度情況

來源:并購優塾

本報告,將更新到產業鏈地圖

(一)

在過去的 40 年間,數據庫產品主要是集中式。然而,隨著數據量爆發式的增長以及應用負載的快速增加,例如2017 年~2021 年,我國數據產量從 2.3ZB 增長至 6.6ZB,年復合增長率為 130.2%。

集中式數據庫存在容量限制,一般只能達到TB級別,無法適應大數據時代數據快速增長的存儲和處理需求(注:ZB>PB>TB>GB)。

隨著2012年谷歌發布的Spanner和F1論文解決了分布式數據庫的關鍵難題,數據切片以及數據同步問題,技術落地成為可能。

圖:傳統數據庫和分布式數據庫對比

來源:中信證券

(二)

首先,從收入體量和業務結構方面,對各家公司有一個大致了解。

從2022年收入體量來看,東方國信(22.8億元)>星環科技(3.73億元)

東方國信——早期業務主要針對電信行業的數據分析(BI,Business Intelligence),上市后通過一系列并購拓展其他行業領域的大數據應用。2017年后入局工業互聯網、云計算領域。

目前收入中84%來自于技術開發(軟硬件結合產品),7.72%來自系統集成。下游客戶中電信行業占比44.75%,金融行業28.09%、工業14.90%、政府9.32%。

圖:收入構成(單位:億元)

來源:并購優塾

“技術開發”產品主要涵蓋了數據采集、數據存儲計算、數據分析挖掘、數據應用、數據治理管控、云基礎服務與應用開發。具體包括:大數據、云計算、人工智能、移動互聯網等產品。

東方國信的數據庫產品為:CirroData 分布式數據庫,具體收入情況未披露。

CirroData的特點是采用自研模式,定位于在線事務處理/在線分析處理(HTAP)的融合型數據庫,結合了Hadoop、Spark、Hbase 等大數據開源組件技術,兼容SQL,可處理多模態(結構化、半結構化、非結構化)數據。

圖:技術產品主要內容

來源:公司官網

星環科技——創始人曾在英特爾數據中心軟件部擔任亞太區CTO,創立之初就針對大數據應用,面向數據全生命周期。

目前收入構成中,軟件產品占比80%,應用與解決方案16.41%。從下游應用來看,目前金融占比32.5%、政府31.38%、能源14.06%、電信6.37%、交通3.56%、制造業2.7%。

圖:收入構成(單位:億元)

來源:并購優塾

其中,軟件產品已形成大數據與云基礎平臺(TDH和TDC)、分布式關系型數據庫(ArgoDB和KunDB)、數據開發與智能分析工具(TDS和Sophon)的產品線。其中,核心平臺軟件產品 TDH、TDC 已經獲得高認知度,具有超過1000家穩定客戶,主要覆蓋金融、政府兩大行業,占到了收入的40%。

圖:大數據平臺具體內容

來源:并購優塾

詳細看數據庫產品,從招股說明書來看,21年分布式數據庫產品實現收入0.14億元,占比4.22%。數據庫同樣采用自研模式,分布式數據庫ArgoDB自研率98%,KunDB自研率超70%+。

分布式分析型數據庫ArgoDB——主要用于構建離線數據倉庫、實時數據倉庫、數據集市等數據分析系統。

分布式交易型數據庫KunDB——主要用于支持操作型業務場景(如ERP、OA、HIS 等)和高并發場景(如消費者的手機APP應用、健康碼查詢等)的核心數據系統的構建。

此外,混合交易和分析處理解決方案,可以在一個數據庫系統里同時支撐交易與分析混合型的業務場景,已有一批落地案例。

圖:主要產品以及國外對標

來源:公司官網

(三)

接下來,我們將近10個季度的利潤增速,以及近期的季度增長情況,做拆解:

圖:單季度利潤同比增速

來源:并購優塾

對增長態勢有所感知后,我們接著再將各家公司的收入和利潤情況拆開,看新一季度數據。

東方國信(北京市)——2023Q1年實現收入5.01億元,同比增長6.77%;歸母凈利潤0.46億元,同比增長11.04%。

23Q1利潤增長主要是衛生事件影響減退,并且單季度毛利率已環比改善恢復至和2021年報基本相同的41%。

數據庫方面,2022年公司CirroData 在國有政策銀行和頭部城商行等多家銀行完成了節點擴容采購,穩步擴大金融行業的影響力和占有率,此外,CirroData-Times分布式時序數據庫通過信通院“可信數據庫”評測,在能源、電力、煤炭等行業部署落地。

圖:單季度利潤及同環比增速

來源:并購優塾

星環科技(上海市)——2023Q1年實現收入0.43億元,同比增長76.38%;歸母凈利潤-0.85億元,同比增長2.36%。

23Q1利潤增長同樣來自于衛生事件影響減退。

此外,從在手訂單來看,2022年公司新簽訂單金額為5.0億元,同比增長36.5%,23年會逐漸釋放。

圖:單季度利潤及同環比增速

來源:并購優塾

(四)

再來看一下各家現金流質量。

一、凈利潤現金含量

圖:凈利潤現金含量

來源:并購優塾

東方國信2022年利潤虧損,主要因為衛生事件導致子公司全年業績不達標。從公司的發展模式來看,主要通過并購拓展新業務和客戶。

盡管星環科技凈利潤和現金流均為虧損,從經營活動現金流量凈額來看,整體和虧損相匹配。

二、經營活動現金流VS資本支出

圖:現金流、固定資產投資

來源:并購優塾

東方國信的資本開支明顯較大,主要因為公司每年的研發費用中有60%進行資本化,分年攤銷。從22年底具體金額來看,研發資本化金額較大的項目是:工業互聯網云平臺1.28億元、東方國信云0.8億元、5G+工業互聯網融合接入0.6億元、CirroData數據庫0.15億元。

(五)

我們再來看利潤率、資本回報率,以及產業鏈價值分配情況:

一、毛利率

圖:綜合毛利率(%)

來源:并購優塾

從毛利率來看,星環科技>東方國信

東方國信毛利率較低,因為公司除了軟件產品還涉及到硬件產品,硬件產品的毛利率在30%左右。

兩家公司2020年毛利率均呈現下滑態勢,因為衛生事件影響項目驗收,同時人員增長屬于先置成本。

二、凈利率

圖:凈利率(%)

來源:并購優塾

從凈利率來看,東方國信>星環科技

星環科技一直處于虧損,是因為:1)整體營收規模較小;2)支出主要投向銷售和研發人員的工資,并且研發人員的平均薪酬為48萬元,處于行業內較高水平。

三、凈資產收益率

圖:杜邦分析

來源:并購優塾

從凈資產收益率來看,東方國信>星環科技,凈利率是主導因素。

四、產業鏈

圖:產業鏈分析

來源:并購優塾

1)價值分配情況

從價值鏈分配來看,上游芯片毛利率、凈利率明顯較高;凈資產收益率方面,下游銀行業普遍較好。

2)成長性

從成長性來看,上游國產芯片23和24年增速較高,因為國產替代還在早期影響。

(六)

行業景氣度怎么樣?我們通過下游需求來看:

一、全行業服務器銷量

分布式架構一般基于X86服務器部署,因此采用服務器出貨量作為景氣度的代理指標。

根據IDC發布的2023年Q1全球服務器出貨量來看,同比增加1.4%達到221萬臺。

從地區來看,中東歐(CEE)是增長較快的地區,同比增長7.2%,其次是加拿大2.8%,亞太(不包括日本)0.9%。在亞太區,中國溫和增長1.7%。美國下滑2.3%,日本下滑4.3%,西歐下滑14.3%,拉丁美洲下滑14.6%,中東和非洲下滑14.8%。

二、數據庫流行趨勢

此處采用DB-engines的月度的趨勢流行度進行比較,評分系統按照大眾流行度、技術論壇提及頻率、相關工作offer數量等進行打分。

排名前15的數據庫中,分布式數據庫:MongoDB、Redis、Elasticsearch、Snowflake、Cassandra、Splunk、Amazon DynamoDB的評分增速明顯好于傳統的集中式數據庫,如Oracle、MySQL、Microsoft SQL Server等。

其中,值得注意的是2020年后使用規模快速上升的Snowflake,截止2023年5月的分數是111.73,同期2022年5月分數為93.57。

嚴格意義上來講,Snowflake屬于云原生數據倉庫(更注重大規模數據存儲和分析,而不是實時事務處理),不過從技術角度來看,采用了分布式架構,可以實現數據和計算任務的分布式處理。同時,彈性擴展能力、高性能查詢、數據共享和集成、安全性和合規性以及易用性和兼容性等特點。

圖:數據庫流行趨勢

來源:DB-engines

三、國產信創情況

信創招投標數據較為缺乏,此處采用信創各領域的23年一季度業績以作感知。

根據民生證券的統計,計算機板塊總收入增速中位數為 7.42%,全部上市企業總收入增速中位數為2.25%;計算機板塊凈利潤增速中位數為 9.17%,全部 A 股凈利潤增速中位數為4.88%。

其中,信創細分領域23Q1收入增速為20%,位于計算機行業內排名第三;

圖:23Q1計算機行業細分收入中位數對比

來源:民生證券

(七)

據中國信通院測算,2020年全球數據庫市場規模為671億美元,其中中國數據庫市場規模為35億美元(約合240.9億元人民幣)。

預計到2025年,全球數據庫市場總規模將達到798億美元,對應CAGR為3.5%;中國數據庫市場總規模將達到688億元,對應CAGR為23.4%。

重點來看分布式數據庫,我們采用公式:

分布式數據庫市場空間=量*價

一、量

需要注意,分布式和集中式、關系型和非關系型、交易型分析性和混合型數據庫,不是彼此替代關系,而是一種特定場景下的補充。

我們以高可靠需求的銀行業為例,銀行通常采用集中式關系型數據庫如Oracle來存儲客戶信息、交易記錄和賬戶余額等強一致性數據,用分布式數據庫來存儲客戶的社交媒體數據、日志文件和其他非結構化數據。

圖:數據庫技術變革發展趨勢

來源:申萬宏源

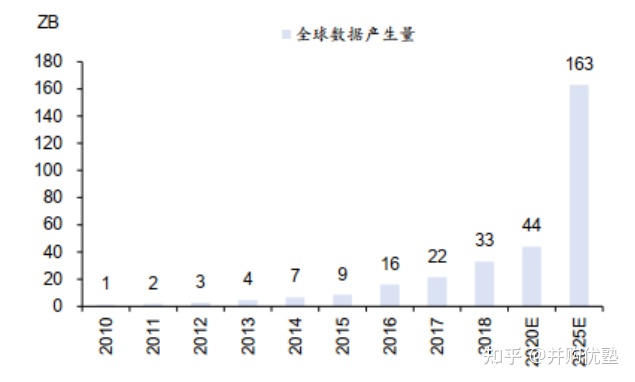

1)數據仍然在增長

隨著智能移動手機的普及和云計算的興起,全球數據產生量不斷上升。從2010年的 1.2ZB 上升至2018年的33ZB。

未來幾年內,隨著各類智能物聯設備的推廣以及云計算的進一步應用,數據量有望進一步上升。根據IDC預測,2025年全球數據生產量可達到163ZB,對應2020~2025年CAGR為30%。

圖:全球數據聲場量

來源:IDC

2)數據庫的需求增速基本匹配數據的增長速度。

全球來看,2005年后,分布式數據庫的發展關鍵在于NoSQL化,但目前增速已經趨于放緩。

NoSQL 是一種非關系型數據庫,其存儲數據的方式與傳統的關系型數據庫(Oracle、SQL)不同。這種數據庫的類型因數據模型而異,主要類型包括文檔、鍵值、寬列和圖形。

NoSQL 數據庫不需要預定義架構,因此可以存儲各種形狀和大小的數據(包括結構化、半結構化和多態性數據)。這使得開發人員能夠更加靈活地存儲和查詢數據,而不必擔心數據結構的限制。

由于發展較早,因此目前NoSQL快速增長的階段已經過去。

二、分布式數據庫價格

分布式大數據平臺的收費模式分為兩種,一種是根據節點數量采用軟件一次性收費的模式,另一種是根據節點數量的使用時長,采用按年/按月的訂閱制收費模式。

(1) 按節點數量,軟件一次性授權模式:以星環科技為例,公司根據每個節點上安裝的不同的軟件產品類型,收取一次性的軟件授權費。2021年,其數據云平臺TDC的均價為4.7萬元/節點,分布式分析型數據庫ArgoDB的均價為7.4萬元/節點。

(2) 按節點數量的使用時長,訂閱制收費模式:以Cloudera公司為例,公司的核心產品大數據平臺CDH,其根據部署節點的數量按月/按年收費。在這種模式下,即便客戶沒有采購服務器的需求,客戶只要在使用數據庫就需要支付費用。

根據IDC預計2025 年全球NoSQL數據庫將增長至190 億美元,對應2020-2025 年復合增速為 27.6%。

圖:全球NoSQL市場規模預測

來源:IDC

(八)

那么,整個數據庫行業中,哪些細分結構的增長更快?

1)國內市場存在額外增量

國內受到自主可控以及去IOE((IBM、Oracle、EMC))化的影響,會有一部分額外增量。傳統IOE集中式架構服務器、存儲、操作系統、數據庫等基礎設施層次相互依賴,難以單一替換。而分布式架構可以基于高性價比的硬件和國產軟件構建,能夠大幅降低對國外巨頭軟硬件的依賴程度。

圖:存算一體和存算解耦優缺點比較

來源:中信證券

因此,中國分布式數據庫相關的專利申請量遠快于全球,從2012年的全球占比22%,到2021年已經爬升到76%。

接下來,對核心增長驅動力,以及關鍵競爭要素,我們在后文挨個來拆解:

以上,僅為本報告部分內容,后文還有大約6000字,以及數十張圖表,具體內容詳見《產業鏈報告庫》。

產業升級、補鏈強鏈

已積累1000+篇戰略新興產業鏈梳理

小蘭:bgys2015

【產業鏈地圖,版權、內容與免責聲明】1)版權:版權所有,違者必究,未經許可不得翻版、摘編、拷貝、復制、傳播。2)尊重原創:如有引用未標注來源,請聯系我們,我們會刪除、更正相關內容。3)內容:我們只做產業鏈研究,以服務于實體經濟建設和科技發展為宗旨,本文基于各產業鏈內公眾公司屬性,據其法定義務內向公眾公開披露之財報、審計、公告等信息整理,不采納非公開信息,不和任何利益關聯方接觸,不為未來變化背書,不支持任何形式決策依據,不提供任何形式投資建議。我們力求信息準確,但不保證其完整性、準確性、及時性,亦不為任何個人決策和市場變化負責。內容僅服務于產業鏈研究需求、學術討論需求,不提供證券期貨市場之信息,不服務于虛擬經濟相關人士、證券期貨市場相關人士,以及無信息甄別力之人士。如為相關人士,請務必取消對本號的關注,也請勿閱讀本頁任何內容。4)格式:我們僅在微信呈現部分內容,標題內容格式均自主決定,如有異議,請取消對本號的關注。5)主題:鑒于工作量巨大,僅覆蓋部分產業鏈,不保證您需要的行業都覆蓋,也不接受任何形式私人咨詢問答,請諒解。6)平臺:內容以微信平臺為唯一出口,不為任何其他平臺負責,對仿冒、侵權平臺,我們保留法律追訴權力。7)完整性:以上聲明和本頁內容以及本平臺所有內容(包括但不限于文字、圖片、圖表、產業鏈地圖)構成不可分割的部分,在未詳細閱讀并認可本聲明所有條款的前提下,請勿對本頁面以及本平臺所有內容做任何形式的瀏覽、點擊、轉發、評論。

)

】)

ImportError: attempted relative import with no known parent package)