目錄

一、業績洞察:從「現象描述」到「因果分析」

1.分層拆解

2.關聯驗證

3.根因追溯

二、預算管理:從「剛性控制」到「動態平衡」

1.分類管控

2.滾動校準

3.價值評估

三、客戶與市場:從「交易記錄」到「價值評估」

1.價值分層

2.成本分析

四、運營效率:從「流程監督」到「系統提效」

1.流程診斷

2.協同優化

五、風險防控:從「事后救火」到「前置防范」

1.動態預警

2.策略儲備

總結

是照著報表念數字,還是和業務部門爭論預算超支?

事實上,經營分析會上,財務最該干的只有一件事:揭開數據表象,挖出問題根因,推動業務和財務對齊目標。

但為什么業務部門總說財務“只會挑刺”?為什么明明數據準確,結論卻總是“正確的廢話”?問題的關鍵在于,財務如果只停留在“發生了什么”,而不回答“為什么發生”和“接下來怎么辦”,就永遠無法成為真正的決策伙伴。

今天,我從五個實戰場景出發,聊聊財務如何跳出數據搬運工的局限——不喊口號、不繞彎子,用具體方法告訴你:如何用數據讓業務服氣,用邏輯讓爭論落地,真正成為經營分析會的關鍵軍師。

那么,經營分析會上財務到底該怎么做呢?首先要會分析業績表現,洞察業務背后存在的問題。

一、業績洞察:從「現象描述」到「因果分析」

財務數據的價值,在于揭示數字背后的業務邏輯。當提到「收入波動」時,業務需要的不是簡單的同比結論,而是可追溯的問題鏈條。展開來講的話,財務應該這樣做:

1.分層拆解

將收入按客戶類型、產品序列、市場區域等維度層層剖開,識別具體哪個業務單元出現異常。某類客戶的貢獻度下降,可能與服務模式調整相關;某區域增長乏力,或許與渠道覆蓋不足有關。

2.關聯驗證

結合市場活動、供應鏈動態等非財務信息,分析數據變動的驅動因素。比如銷售費用增加是否帶來對應客群的轉化提升,產能調整是否影響了交付效率。

3.根因追溯

運用邏輯推演深挖本質,避免停留在表面。例如毛利率承壓,可能不僅是成本上漲,更深層原因或許是采購集中度偏高或產品結構失衡。

關鍵邏輯:財務需用「業務語言」翻譯數據,將抽象的科目轉化為具體的業務動作。例如不說「費用率上升」,而說「某類客戶的獲取成本同比增加,需評估投入產出是否匹配目標」。

這里給大家分享一個財務分析的五力分析模型資源包,里面講了如何通過盈利能力、經營能力、償債能力和現金流量的分析,展現企業整體業務盈利能力、資產運用效率和財務健康狀況。此外,里面還講了一些經營分析思路如何落地,例如,如何使用平衡積分卡挖掘業務存在的問題等等,想系統深入了解的可以點擊文末“閱讀原文”下載來看看。企業財務五力分析解決方案 - 帆軟數字化資料中心

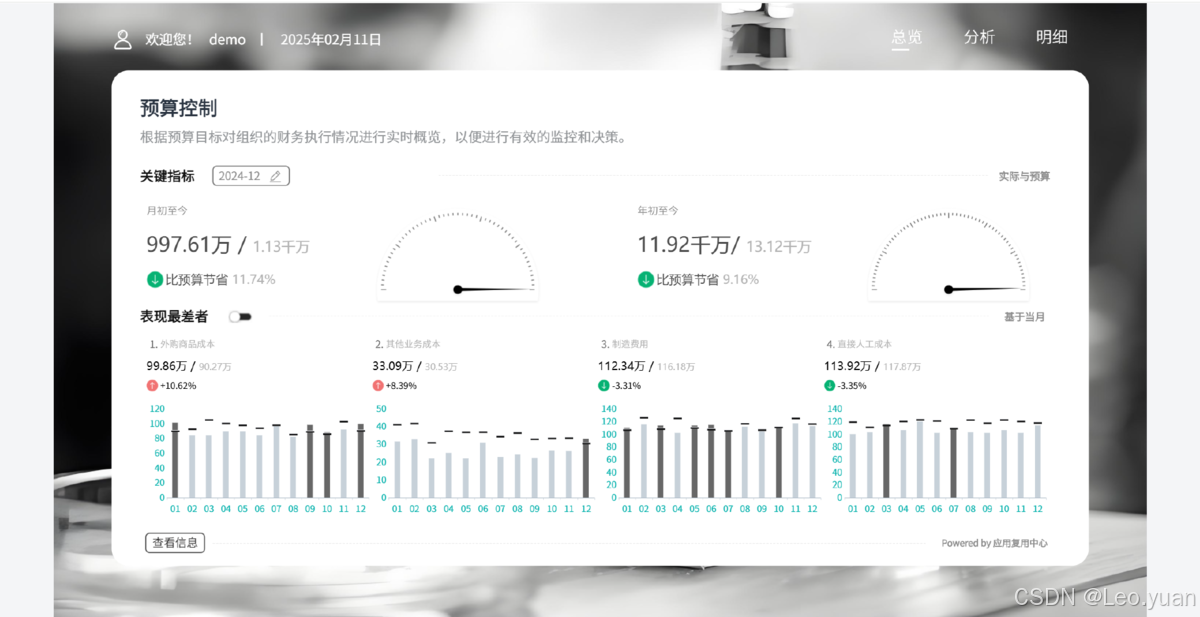

二、預算管理:從「剛性控制」到「動態平衡」

預算的本質是資源分配的戰略選擇,財務需要擺脫“卡費用”的刻板印象,建立效率優先、戰略導向的管理思維:

1.分類管控

區分固定外購商品、制造費用、人工成本等剛性成本與市場拓展、研發創新等柔性投入。前者以優化結構為主,后者則需關注長期價值。如果一項創新業務短期投入高,但符合企業技術升級方向,應該給予彈性空間。

2.滾動校準

定期根據實際經營情況修正預算假設。比如市場環境變化導致某業務板塊增長放緩,需重新評估資源是否向高潛力領域傾斜,而非機械追求執行率。

3.價值評估

用「戰略重要性」與「財務回報」雙維度審視投入合理性。對于低戰略價值且回報不足的項目,果斷縮減;對于高戰略價值的長期投入,允許階段性成本高于預期。

關鍵邏輯:預算不是數字游戲,而是通過數據證明「哪些錢值得花」。如果一項市場活動看似超支,但帶來了目標客群的顯著增長,財務應該從長期價值角度為其爭取資源。

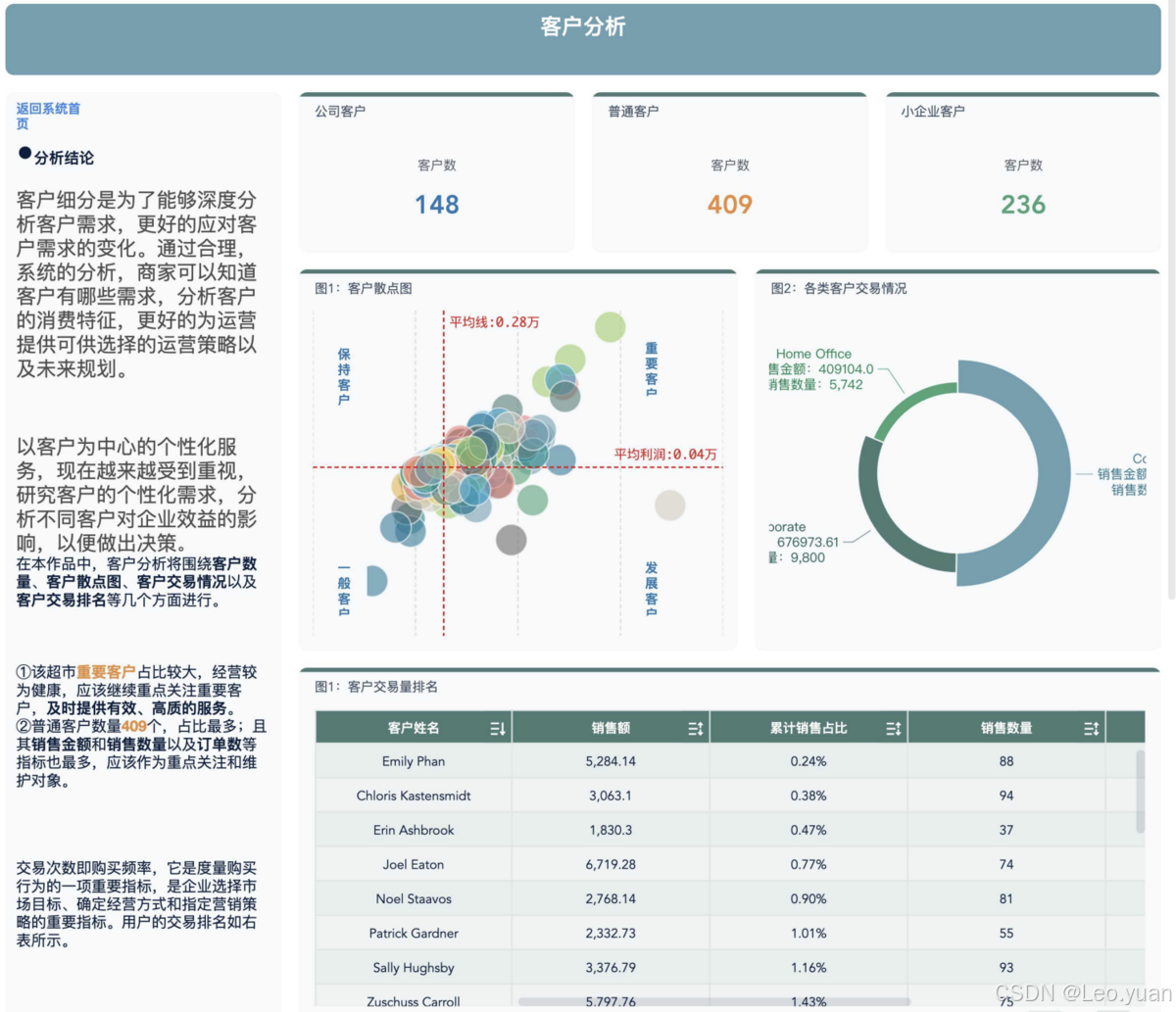

三、客戶與市場:從「交易記錄」到「價值評估」

財務報表記錄過去,而經營分析需要預見未來。透過財務數據,需要看清客戶與市場的真實面貌:

1.價值分層

通過消費頻率、貢獻度等指標,借助客戶分類模型區分不同群體的盈利能力。頭部重要客戶可能貢獻主要利潤,但服務成本是否合理?長尾發展客戶是否消耗了過多資源,需考慮服務模式優化。

2.成本分析

核算全鏈條成本,避免「收入增長但利潤稀釋」的陷阱。有時,一款新產品收入亮眼,但計入專屬產線折舊、庫存管理等隱性成本后,實際效益可能低于預期,所以要關注先導指標而非滯后數據。一些比較重要的大客戶,回款周期長、定制化需求多,實際占用了大量資源,可能要重新評估合作模式或制定風險對沖策略。

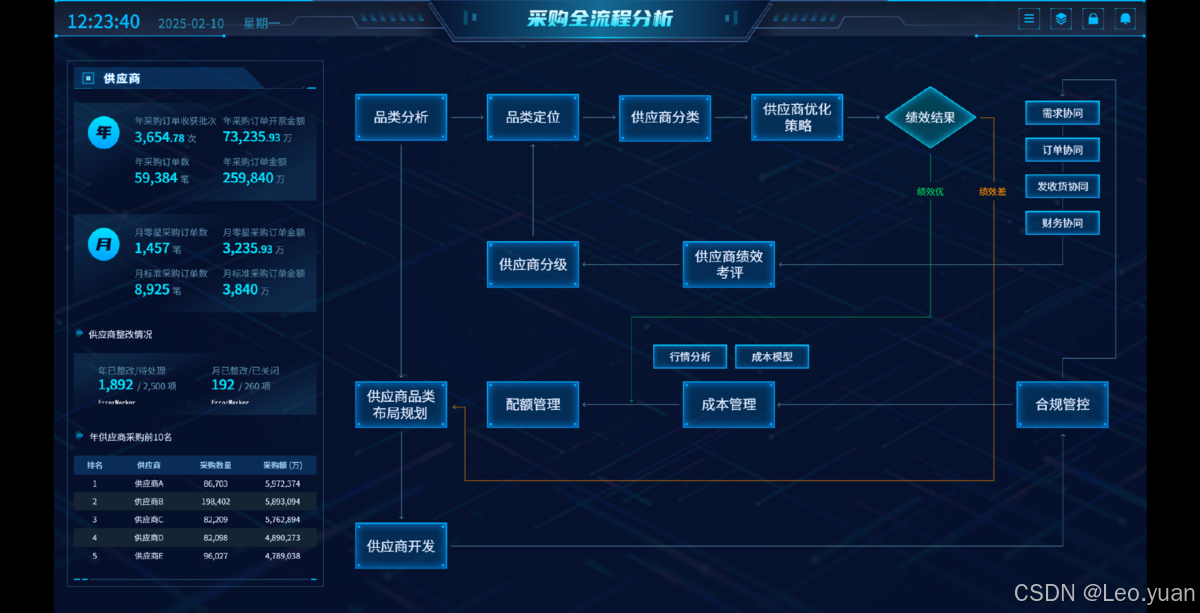

四、運營效率:從「流程監督」到「系統提效」

財務不應局限于合規審查,而應成為流程優化的發起者。通過數據量化效率損耗,推動管理升級:

1.流程診斷

梳理采購審批、訂單執行等關鍵業務流程的時間成本與節點效率,識別冗余環節。如果審批鏈條過長,導致緊急訂單無法及時響應,需重新界定權責邊界。

2.協同優化

用權責矩陣明確各部門在流程中的角色,誰決策、誰執行、誰反饋,減少跨部門博弈。通過標準化場景可以設置系統自動審批規則,例外情況則建立快速響應通道。

五、風險防控:從「事后救火」到「前置防范」

財務的風險管控不應是被動應對,而需建立「監測-預警-預案」的全周期機制:

1.動態預警

對庫存水平、負債比例等關鍵指標設置預警閾值,當指標觸及閾值時自動觸發響應機制。例如庫存周轉率持續下降,需啟動促銷或調整生產計劃。

2.策略儲備

針對核心風險點制定應對策略。當匯率波動較大時,運用金融衍生品對沖敞口;供應鏈依賴單一供應商時,提前布局備選資源。

核心邏輯:風險預案需具體可執行。例如「應對客戶流失」不能停留在口號,而應明確,若關鍵客戶流失,需在多長時間內通過哪些渠道彌補缺口,所需資源如何調配。

總結

經營分析會的終極目標不是輸出一份完美的報告,而是通過數據看到業務本質,在沖突中建立共識。財務人員需要完成三重角色進化:

1.數據轉化者:將科目語言轉化為業務語言,使財務數據更易于業務部門理解。

2.效率優化者:用數據揭示部門博弈背后的資源錯配,幫助管理層發現潛在的矛盾點。

3.決策支持者:通過情景模擬量化不同路徑的財務影響,為管理層提供決策支持。

當財務能從“為什么虧”談到“怎么賺”,從“不能花”說到“值得投”,這場經營分析會才真正實現了業財融合的終極意義——用數據照亮前路,用理性凝聚共識。

(幫你生成 模塊劃分+頁面+表設計、狀態機、工作流、ER模型))

功能詳解)

)