在零售食品行業變革加速、市場競爭白熱化的背景下,XX集團作為休閑食品領域頭部企業,面臨消費趨勢變化、宏觀經濟承壓及業績增長乏力的多重挑戰。為破解增長困境,集團將“收入增長金額”確立為核心戰略指標(北極星指標),通過多維度杜邦分析框架,深度拆解收入驅動因素。本報告聚焦門店類型、區域貢獻、渠道效率等關鍵維度,結合時間序列趨勢與同比數據,揭示增長背后的核心動力與潛在短板,為資源優化配置及長期戰略決策提供數據支撐。

1、相關背景

1.1 行業背景

當前,零售食品行業正處于快速變革的階段,面臨著消費趨勢變化、技術創新和供應鏈挑戰等多重影響。為了適應市場環境的變化,企業需要靈活調整策略,關注消費者需求,利用數據驅動的決策,以實現可持續發展和競爭優勢。

行業整體的發展現狀和趨勢呈現出以下幾個特點:

-

市場規模持續擴大:

2023年上半年,中國食品工業實現總產值9.8萬億元,同比增長6.2%,預計全年總產值將達到20.5萬億元。這表明食品行業總體規模在持續擴大,但增速有所放緩。而到了2024年上半年,規模以上食品工業企業實現營業收入僅4.3萬億元,創近年新低,顯示出行業增長動力不足。

-

行業結構優化,創新活躍:

在食品工業的各個子行業中,如糧油加工業、肉類制品業、水產品加工業等,產值占比顯示出行業結構的持續優化。特別是休閑食品領域,創新活動尤為活躍。

-

步入新零售時代:

中國零售行業經歷了從單一業態到多業態,再到電商崛起的發展過程,目前正步入新零售時代。傳統零售食品企業正在加快線上渠道的建設,同時,電商平臺也在積極布局線下實體店,實現線上線下的深度融合。這一時代的特點是更加注重數字化、智能化和綠色化的發展。

-

市場競爭加劇:

整體經濟態勢不容樂觀的情況下,隨著行業的發展,市場競爭日益激烈,品牌之間的競爭不僅僅在價格上體現,更在于品牌力、產品力和服務力的競爭。

1.2 企業背景

本文分析主體是XX集團(下稱"集團"),專注于熟制鴨貨、鹵味素菜等休閑食品的生產和銷售,是國內知名的休閑食品品牌之一。憑借其獨特的口味和豐富的產品線,集團在消費者中建立了良好的品牌認知度,并已實現線下門店和線上銷售的雙渠道布局。其主要盈利方式則是由工廠出貨給不同的分銷渠道+門店加盟管理費這兩大模式組成。線下連鎖加盟門店數量的爆炸式增長使品牌覆蓋了更加廣泛的線下市場,而線上渠道的快速發展(尤其是外賣平臺)也為集團整體銷售增長提供了強有力的支持,是零售食品行業中的頭部企業。

但處于零售食品行業快速變革的階段下,由于消費趨勢變化、技術創新和供應鏈挑戰等多重影響,再加之宏觀經濟形勢滑坡和充滿了”內卷“的商業競爭環境等外部因素,集團收益現狀不容樂觀,關鍵業務指標下滑,整體業務發展也面臨著重大挑戰。

2、場景描述與預期

在當前競爭激烈的市場環境和不容樂觀的整體下行的經濟態勢中,為支持集團業務持續增長評估,識別整體發展核心影響因素,集團認為:對于快速擴張的零售或食品公司,增長是一個核心關注點,收入增長不僅意味著市場份額的擴大,還直接反映出品牌吸引力、客戶忠誠度和市場策略的有效性。因此選定增長收入金額作為集團的北極星指標。

通過分析增長收入金額這一指標,以此來幫助公司準確定位增長的來源和可持續性,識別最具價值的增長驅動因素。以分析結果為依據,進一步加深集團對業務增長的驅動力的理解,從而優化市場經營和客戶經營決策,優化集團資源分配,掌握未來的市場趨勢,為長期發展規劃提供數據支撐。

3、場景分析與方法論

3.1 準備與注意事項

3.1.1. 明確分析目標和調研目的

通過分析增長收入金額這一指標,以此來幫助公司準確定位增長的來源和可持續性,識別最具價值的增長驅動因素。以分析結果為依據,進一步加深集團對業務增長的驅動力的理解,從而優化市場經營和客戶經營決策,優化集團資源分配,掌握未來的市場趨勢,為長期發展規劃提供數據支撐。

工作內容:清楚理解客戶的總體目標,以及分析或調研的具體問題。確定需要得到解答的關鍵業務問題,明確預期的結果和應用場景。

注意點:確保調研和分析的目標與公司戰略、業務需求相一致,避免方向偏差和時間浪費,調研和溝通過程中應盡可能留下會議紀要、會議錄音等文件,以便回溯和留檔。

3.1.2. 收集背景信息和數據

工作內容:收集行業數據、市場趨勢、公司內部的歷史數據和相關文檔,確保對業務有初步的了解。了解公司內部的KPI指標體系、組織架構等。

注意點:確保數據和信息的來源可靠性和時效性,避免依賴不準確或陳舊的數據或信息影響分析質量。

3.1.3. 識別關鍵利益相關者

工作內容:識別分析場景涉及的關鍵人員與部門,如業務負責人、數據團隊、財務部門、市場部門等,理解他們的角色、需求和期望。

注意點:與相關部門建立良好的溝通渠道,確保數據共享和反饋機制順暢,減少信息不對稱問題。

3.1.4. 制定調研和分析計劃

工作內容:根據目標和需求,結合用戶各自的工作情況和日程安排,確定調研和分析的范圍、時間節點、方法論和資源需求,制定一個清晰的計劃,包括初步的分析框架和關鍵假設。

注意點:在計劃中留出一定的彈性時間,以應對意外的需求變更或數據延遲。同時,確保計劃得到關鍵利益相關者以及決策者的認可。

3.1.5. 選擇合適的分析方法和工具

工作內容:根據問題的性質,確定適合的分析方法(如杜邦分析、回歸分析、細分客戶群體分析等)和工具(如Excel、SQL、Python、永洪一站式數據分析平臺-vividime等),確保分析方法和工具能有效支持分析目標。

注意點:確保工具和方法的可行性和適用性,并對復雜分析方法進行測試,避免分析過程中的技術障礙影響效率。

3.1.6. 設計有效的溝通策略

工作內容:確定信息匯報的頻率和溝通方式,確保分析和調研進展能夠及時傳遞給相關業務側人員,并定期向核心人員及業務決策者進行匯報。

注意點:保持透明和及時、持續的溝通,尤其是在分析中途遇到問題或新發現時,確保利益相關者及時了解情況,避免帶著疑點進行業務分析。

3.2 分析主題

在下圖分析報告中,核心的分析主題是增長因素分析。主要目的是將集團的北極星指標--”收入增長金額”進行拆解,從多個業務維度剖析2024年集團的收入增長情況,找出驅動收入增長的關鍵因素、渠道體表現以及不同產品線的貢獻,并以此為依據,洞察優勢及不足,實數據驅動科學決策。

xx集團增長因素分析報告

3.3?分析角度

本報告從以下角度進行了詳細分析:

1)收入來源分析:按不同因素和業務分布(如區域、門店、市場、商品等)分解收入增長,包括同比增長率和環比增長率,以識別不同區域、渠道和門店類型等的增長金額貢獻情況。

2)門店業績分布:通過對門店分布情況的分析,了解不同類型門店的收入貢獻。

3)時間序列分析:展示2023年與2024年的收入趨勢,通過各月的同比對比觀察收入波動情況。

4)區域與門店層級貢獻分析:識別在不同層級區域和不同層次門店中,收入的增長或下降趨勢。

3.4?引用到的分析方法

該分析涉及的主要方法主要是杜邦分析,從收入、利潤和成本等多方面剖析影響增長的因素。

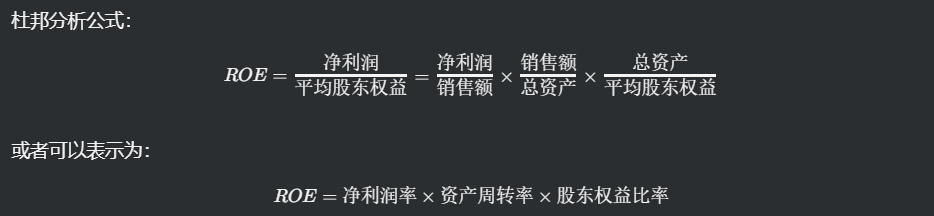

杜邦分析是一種多層次的財務分析方法,通過分解企業的凈資產收益率(ROE),考察企業的盈利能力、運營效率和財務杠桿對收益的影響。

在本次分析中,杜邦分析法被延伸應用到以下幾個場景:

-

盈利能力分析:

通過收入增長因素分解、各類門店和區域的利潤貢獻等,分析不同業務板塊對總利潤率的影響。

-

運營效率分析:

按月度、同比、環比等時間序列趨勢分析,通過時間維度來觀察收入和成本的變化,評價公司在不同市場、區域的運營效率。

-

各因素的財務杠桿效應:

通過分市場、分區域、分門店的收入和成本分解,查看不同因素對整體利潤率的影響,類似于權益乘數的分析思路。

-

同比和環比分析:

在分析報告中展示了收入的同比、環比增長情況,幫助識別2024年各月相對于2023年收入的波動,理解哪些月份和區域收入增長顯著。

-

門店和區域貢獻分析:

通過對門店分布和區域收入貢獻的分析,確定不同區域和門店對整體收入的貢獻,找到收入提升的關鍵區域和門店。

-

收入結構與增長因素分解:

報告中中采用了樹狀結構圖,將收入的增長分解為不同的因素(例如:開店、門店層級、市場區域等),幫助明確各因素的貢獻度。

-

趨勢圖:

時間序列圖表,通過以不同顆粒度的時間維度為分析主線,展示了2023年和2024年的收入趨勢,便于觀測整體銷售的季節性變化。

3.5?杜邦分析的具體體現

通常,杜邦分析分為三項核心指標:凈利率、資產周轉率和權益乘數,具體公式如下圖:

3.5.1. 凈利率的應用

定義:凈利潤率是公司凈利潤與銷售額(營業收入)的比率,反映了公司每單位銷售收入所獲得的凈利潤。這個指標衡量了公司的盈利能力,即公司在產生銷售收入后能夠保留多少作為凈利潤

方式:通過不同門店層級、區域和市場的收入和成本分布,計算出相應的利潤率,從而了解各因素對公司整體凈利率的影響。

效果:幫助公司了解哪些區域和門店層級的凈利率更高,從而在資源配置和業務拓展上更具針對性。

3.5.2. 資產周轉率的應用

定義:資產周轉率是公司銷售額與總資產的比率,反映了公司利用其資產產生銷售收入的效率,衡量了公司的運營效率,即公司每單位資產能夠產生多少銷售收入。

方式:在圖中體現為按月和區域的收入增長分解,查看各市場和區域的月度收入變化,間接反映出資產的周轉效率。

效果:識別出資產利用效率較高的區域或市場,支持公司在這些地區加大投入,并總結、吸取這部分市場或區域的經驗以復用到其他地區,進一步提高資源利用效率。

3.5.3. 財務杠桿(權益乘數)分析的應用

定義:股東權益比率是總資產與平均股東權益的比率,反映了公司的財務杠桿,即公司利用債務融資的程度。這個指標衡量了公司的財務杠桿,即公司每單位股東權益背后支撐了多少總資產。

方式:通過收入貢獻結構(如新開店、成熟店、特定區域等),類似于將公司總資產按不同因素分配,并計算其對總收入增長的貢獻。

效果:幫助公司更清晰地識別各因素的“杠桿”作用,合理利用不同業務類型或區域的資源,提升整體收益。

4、報告解析說明

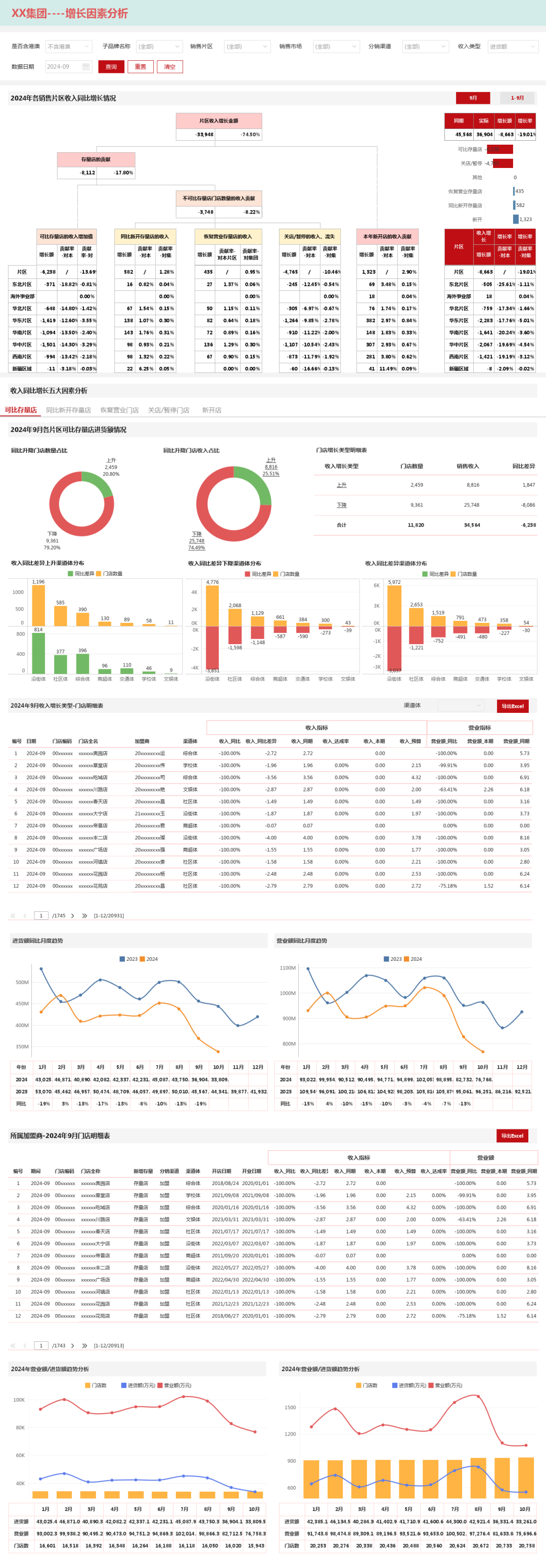

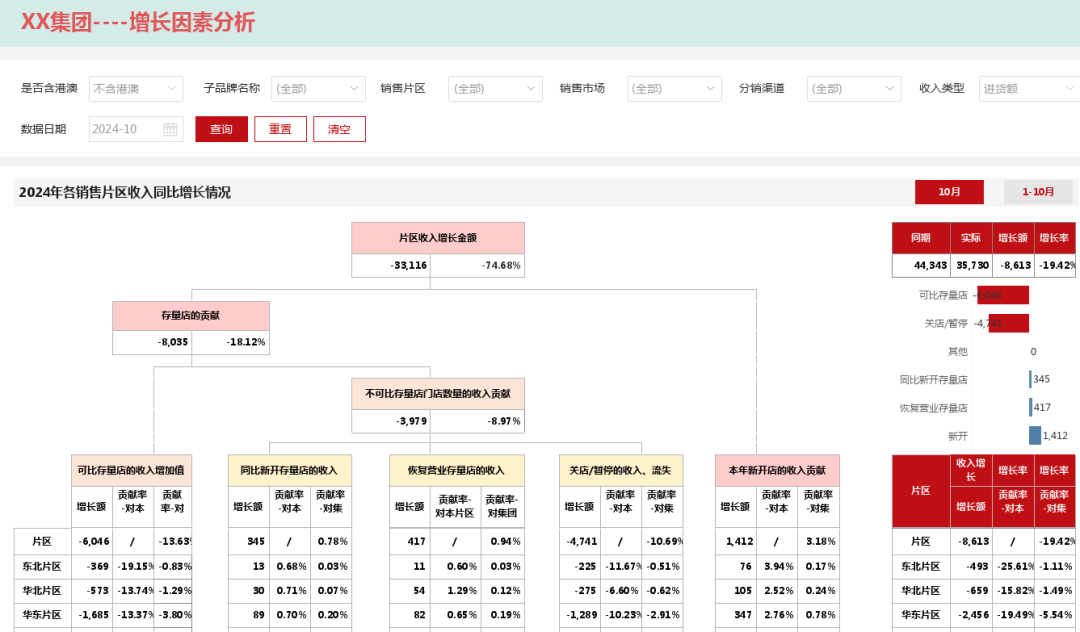

集團的盈利方式決定了集團的“北極星指標”,而由于以門店為核心的盈利方式,決定了不同門店類型對于收入增長的影響舉足輕重。本頁面主要是分析影響收入的增長主要是哪些門店,包括可比存量店、同比新開存量店、恢復營業存量店、關店/暫停店、新開店這5大類,不同類別門店的具體定義如下表:

| 分類邏輯(注意判斷順序);所有數據的基礎是:近兩年收入合計>0, 再向下順序判斷;近兩年收入合計<=0的全部歸為【其它】 | ||

| 新開店 | 開店年份=本期年份; | 說明: |

| 關店/暫停店 | 本期收入<=0; | |

| 可比存量店 | 本期收入> 0 and 同期收入>0; | |

| 恢復營業存量店 | 本期收入>0 and 同期收入<=0 and 開店期間<上年同期; | |

| 同比新開存量店 | 本期收入>0 and 同期收入<=0 and 開店期間>上年同期 and 開店期間<=上年12月; | |

如下圖,頂部為頁面的全局篩選器,“是否含港澳”按鈕是用來篩選是否包含香港市場,其中只有集團本部或西南片區人員,才具有該篩選器的可見權限;“品牌”按鈕用來選擇集團的子品牌,默認全選;“組織維度”按鈕默認選擇片區時下方的樹圖為全片區,選擇某一片區時,下方的樹圖為片區對應的市場。“分銷渠道”按鈕是選擇加盟、直營這兩種不同的分銷渠道,默認全選;“收入類型”按鈕為本頁面的收入計算口徑,包括門店進貨額及銷售收入這兩個關鍵營收指標,選擇進貨額時收入為門店的進貨額;

選銷售收入,加盟店取門店進貨額,直營店的營業額大于零時取營業額,營業額為零時取進貨額;“數據期間”按鈕為本頁面的日期按鈕。

同時,本頁面上方為門店收入因素分析樹圖,主要是分析近兩年門店收入增長的五大因素及各類因素對集團、對片區、對市場的收入貢獻占比情況。樹圖每一個分支的增長額合計都等于樹干的增長額,并且樹圖頂部的片區收入增長金額及增長率,其明細數據可以在樹圖右上角的表格中查看,即整體收入的同期值、本期值、收入同比增長額及增長率。

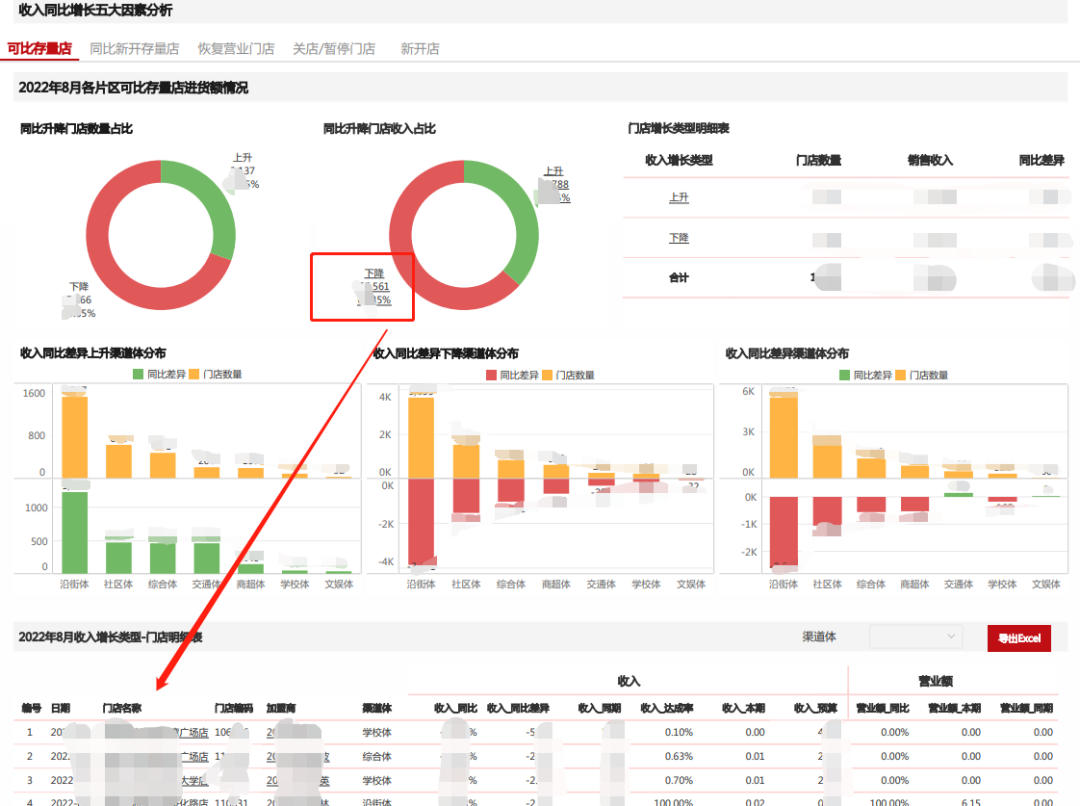

樹圖下方分別從五大因素分析各類門店的收入貢獻情況,如可比存量店、同比新開存量店、恢復營業存量店、關店/暫停店、新開店,分成五個頁簽便于專項分析,如下圖:

頁面分為3個模塊。上方首先是通過環狀圖對比同比上升及同比下降的門店數量、門店收入的占比,環狀圖右側為明細表。其次是從渠道體維度分析收入同比上升及同比下降的同比差異額及門店數,右側是對應的明細匯總表。為區分同比升降的門店,在同比升降門店的收入占比及門店增長類型明細表中設置了對應的聯動,點擊環狀圖或明細表中帶有下劃線的文字或環狀圖,可與下方明細表進行聯動過濾。

點擊對應文字或環狀圖后,下方的明細表過濾為同比上升或同比下降的門店明細表。明細表的標題行靠右側是“渠道體”的多選按鈕,用戶可以通過選擇需要分析的某一渠道體或者是多個渠道體,下方明細表則會根據“渠道體”篩選器進行篩選;點擊右側“導出excel”按鈕。用戶可通過“渠道體”篩選器及“導出excel”按鈕的組合,導出“報告期間”日期范圍內對應渠道體的門店明細表或全量門店明細數據。

點擊明細表中帶有下劃線的文字,對應的門店名稱及加盟商編碼可作為過濾條件,可對下方的頁面內容進行過濾(如上圖),即點擊門店名稱或加盟商名稱后,明細表下方的折線圖即可展示對應門店近兩年的進貨額月度趨勢及營業額月度趨勢,而不是展示全量數據。

除此之外,折線圖下方的明細表則會展示該門店對應的加盟商旗下的所有門店明細表,門店明細表中包含門店名稱、門店編碼、門店是新增店/存量店、門店所屬的分銷渠道、渠道體,以及門店的開店日期、開業日期、門店的收入及營業額數據。點擊上方的某一家門店后,“加盟商門店明細表”右側的“導出excel”按鈕,可導出下方某一加盟商旗下在“報告期間”的所有門店;

底部為折線圖和柱狀圖的組合圖,左側展示了“報告期間”年份該加盟商營業額、進貨額、門店數量的月度趨勢,組合圖下方為對應月份、對應指標的具體數值;右側為該加盟商新開店的營業額、進貨額、門店數量的趨勢分析。為方便查看數據,鼠標放到組合圖的某一點或某一根柱子,可以到該月份對應的營業額、進貨額、門店數量的信息提示。

本報告深度剖析了零售行業XX集團收入增長因素,因素,為管理層提供了科學的決策依據。借助杜邦分析框架,多維度拆解了業務單元對整體收入的差異化影響。同時,構建的增長因素樹狀模型與交互式分析工具,直觀呈現收入增長來源,助力管理層精準定位優勢與潛力區域,優化資源配置。面向未來,集團可依托此模型,持續追蹤增長動能,探索創新方向,以科學決策推動高質量發展。

)

)