點擊上方關注我們!

本期我們學習Eviews統計建模最后一部分--面板數據回歸分析Hausman檢驗及本章常見問題解答。實操:Hausman檢驗判斷是固定效應模型還是隨機效應模型上期我們講到模型判斷若選擇模型2,需進一步通過Hausman檢驗判斷固定效應還是隨機效應,接下來我們學習Hausman檢驗。01

Hausman檢驗

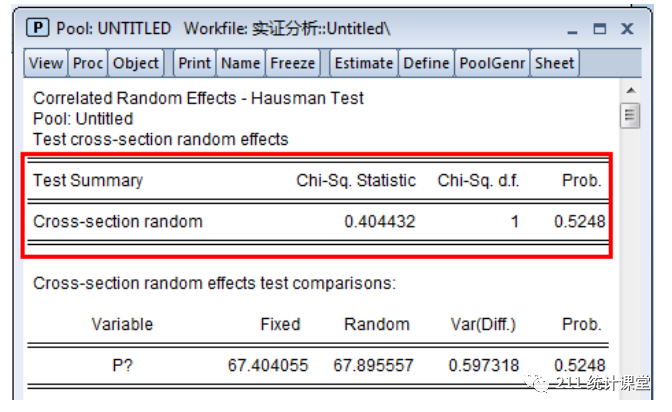

1、先建立個體隨機效應模型(具體操作見視頻)。 2、在隨機模型基礎上建立 Hausman檢驗,判斷最終模型建立,結果見下圖。Hausman檢驗假設:H0:建立個體隨機效應回歸模型H1:建立個體固定效應回歸模型從下圖中能夠看出,經過 Hausman檢驗,相應的P值為0.5248,大于0.05,可見在5%的顯著性水平下,不能拒絕H0,即選擇建立個體隨機效應回歸模型。

2、在隨機模型基礎上建立 Hausman檢驗,判斷最終模型建立,結果見下圖。Hausman檢驗假設:H0:建立個體隨機效應回歸模型H1:建立個體固定效應回歸模型從下圖中能夠看出,經過 Hausman檢驗,相應的P值為0.5248,大于0.05,可見在5%的顯著性水平下,不能拒絕H0,即選擇建立個體隨機效應回歸模型。

02

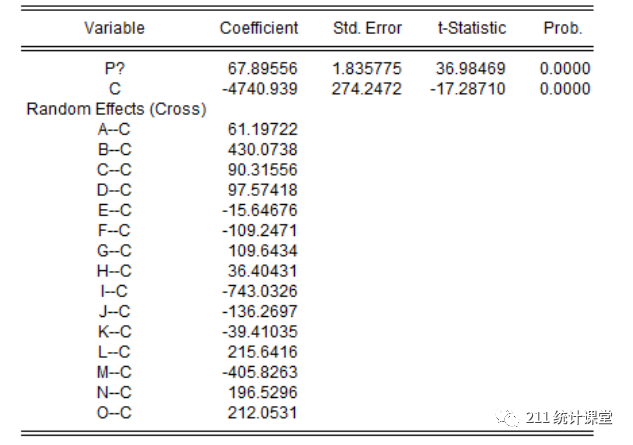

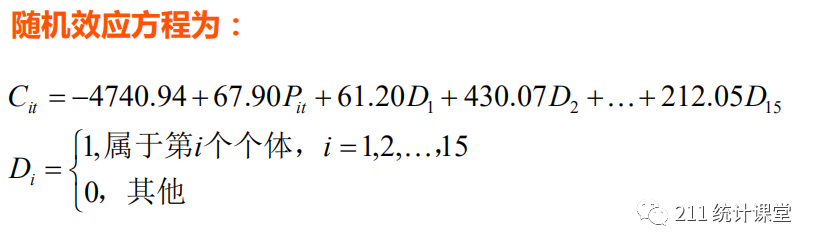

隨機效應模型

方程解:1、15個地區的P每變動一個單位,C平均變動67.90個單位;2、個體因變量存在差別,且各個地區的個體因變量差距較大;其中,B地區最大,地區最小。那么如果是固定效應模型又是如何分析呢?

方程解:1、15個地區的P每變動一個單位,C平均變動67.90個單位;2、個體因變量存在差別,且各個地區的個體因變量差距較大;其中,B地區最大,地區最小。那么如果是固定效應模型又是如何分析呢?03

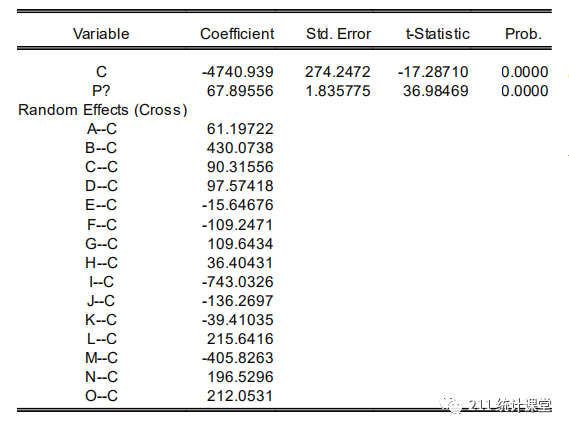

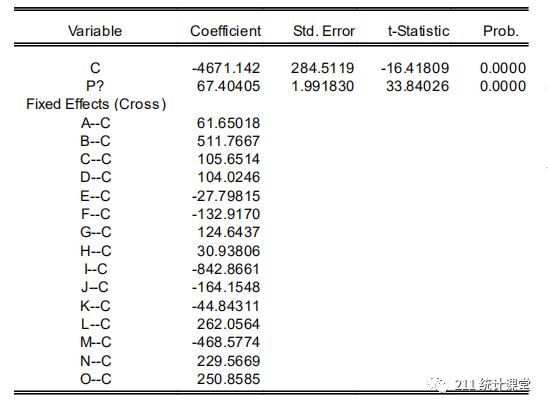

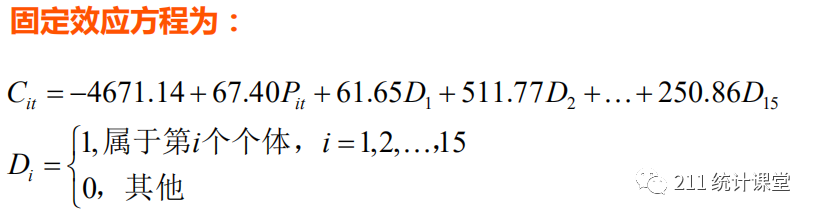

固定效應模型

方程解釋:1、15個地區的P每變動一個單位,C平均變動67.40個單位;2、個體因變量存在差別,且各個地區的個體因變量差距較大;其中,B地區最大,I地區最小。

方程解釋:1、15個地區的P每變動一個單位,C平均變動67.40個單位;2、個體因變量存在差別,且各個地區的個體因變量差距較大;其中,B地區最大,I地區最小。04

常見的問題及解答

1、面板回歸分析中模型的判斷標準?答:首先過F檢驗判斷是混合效應、變截距還是變系數模型,若判斷出是變截距模型,需要再次通過Hausman檢驗判斷是固定效應模型還是隨機效應模型。2、面板數據平穩性檢驗的方法選擇?答:與時間序列數據相似,面板數據的平穩性檢驗方法有很多,一般情況下,我們使用ADF檢驗。☆ END ☆下期內容

新軟件學習,敬請期待

往期Eviews教程回顧

向上滑動閱覽

01.Eviews統計建模與實用操作一|實證分析前的步驟

02.Eviews統計建模與實用操作二|經典線性回歸模型

03.Eviews系列3|經典線性回歸模型之相關分析及多元線性回歸分析

04.Eviews系列4|經典線性回歸模型之檢驗及修正--多重共線性

05.Eviews系列5|經典線性回歸模型之修正檢驗--異方差(1)

06.Eviews系列5|經典線性回歸模型之修正檢驗--異方差(2)

07.Eviews系列6|經典線性回歸模型常見問題及解答

08.Eviews系列7|時間序列模型(ARIMA模型)之平穩性檢驗

09.Eviews系列9|時間序列模型之自相關與偏自相關分析

10.Eviews系列10|時間序列模型之模型評估

11.Eviews系列11|時間序列模型之模型評估

12.Eviews系列12|時間序列模型常見問題解答

13.【視頻教程】Eviews系列13|VAR模型和VEC模型的選擇步驟

14.【免費視頻教程】Eviews系列14|VAR模型和VEC模型描述性統計及(ADF檢驗)

15.【視頻教程】Eviews系列15|VAR模型和VEC模型之格蘭杰因果檢驗與最優滯后階

數判斷

16.【視頻教程】Eviews系列16|協整檢驗及VEC模型分析

17.【視頻教程】Eviews系列17|VAR模型及VEC模型之脈沖響應分析、方差分析及常見問題解答

18.【視頻教程】Eviews系列17|ARCH模型及GARCH模型描述性分析及(ADF)平穩性檢驗

19.【視頻教程】Eviews系列18|ARCH模型及GARCH模型時間序列分析

20.【視頻教程】Eviews系列20|ARCH模型及GARCH模型分析與二次檢驗及本章常見問題解答

21.【視頻教程】Eviews系列21|面板數據回歸分析

22.【視頻教程】Eviews系列22|面板數據回歸分析之描述性分析及ADF檢驗

23.【視頻教程】Eviews系列23|面板數據回歸分析之協整檢驗及模型判斷

24.【視頻教程】Eviews系列24|面板數據回歸分析之模型判斷(下)

點擊“閱讀原文”查看同步教程所有視頻

添加及圖像混合的實現方法(末尾實現類似幻燈片漸變的效果)...)

...)

)

))