撰稿|行星

來源|貝多財經

近日,廈門優迅芯片股份有限公司(下稱“優迅股份”)的科創板IPO審核狀態變更為“已問詢”,中信證券為其保薦機構。

天眼查App信息顯示,優迅股份成立于2003年2月,是中國首批專業從事光通信前端高速收發芯片的設計公司。目前,該公司已成為國內光通信領域的“國家級制造業單項冠軍企業”,參與制定了國家及行業標準數十項。

近年來,優迅股份的營收、利潤和毛利等核心業績指標均存在明顯波動,研發費用率明顯低于同行業上市公司的平均值。此外,該公司較為分散的股權也將成為外界關注的重點之一。

一、領跑行業,研發費用率低于同行

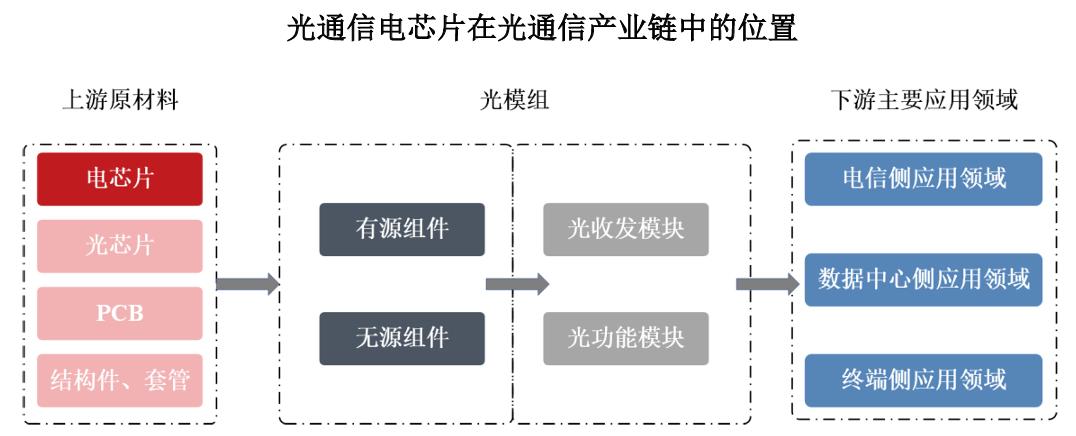

毫不客氣的說,光通信電芯片是光通信光電協同系統的“神經中樞”。

作為光模組的關鍵元器件,光通信電芯片承擔著對光通信電信號進行放大、驅動、重定時以及處理復雜數字信號的重要任務,其性能直接影響整個光通信系統的性能和可靠性。

優迅股份在招股書中介紹稱,該公司在光通信電芯片設計領域形成了完備的核心技術體系,在收發合一、高速調制、光電協同等關鍵領域實現國產化技術突破,目前155Mbps至100Gbps速率光通信電芯片產品已批量出貨。

優迅股份的產品性能和技術指標上實現了對國際頭部電芯片公司同類產品的替代,成功打入全球客戶供應鏈體系。根據ICC數據,2024年該公司在10Gbps及以下速率產品細分領域市場占有率位居中國第一,世界第二。

而在25G速率以上的市場,我國光通信電芯片自給率極低,下游廠商高度賴境外進口。優迅股份正積極布局一系列高附加值新產品,包括用于萬兆固網接入場景的50G PON收發芯片、車載光通信電性芯片等。

2022年、2023年和2024年(下同“報告期”),優迅股份的研發投入分別為7167.53萬元、6605.24萬元和7842.86萬元,三年累計投入2.16億元,并根據技術發展趨勢和終端客戶需求,不斷升級更新現有產品并研發新技術和新產品。

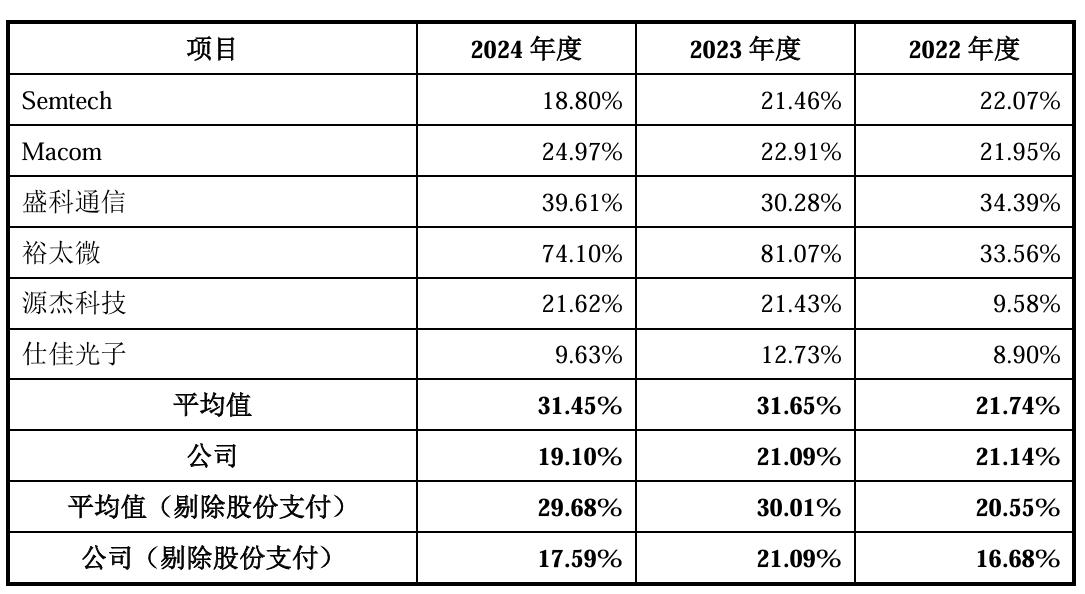

但需要指出的是,優迅股份的研發費用率分別為21.14%、21.09%和19.10%,其中2023年、2024年的研發費用率明顯低于同行業可比上市公司31.65%、31.45%的平均值,且差值分別達到10.56%和12.35%。

優迅股份則認為,該公司研發費用率低于同行業上市公司平均值,主要系裕太微研發費用率較高。如果剔除裕太微的影響,同行業上市公司研發費用率(剔除股份支付)分別為19.38%、21.76%和22.93%,與其不存在重大差異。

但貝多財經注意到,即便拋開裕太微不談,同行業上市公司中Macom、盛科通信的研發費用率同樣高于優迅股份,源杰科技也在2023年實現了對該公司的反超。換句話說,優迅股份研發費用率在同行業上市公司處于下游已是既定事實。

二、業績不穩,毛利水平多方承壓

2022年、2023年和2024年,優迅股份分別實現收入3.39億元、3.13億元和4.11億元,其中2023年出現了7.65%的下滑;歸母凈利潤分別為8139.84萬元、7208.35萬元和7786.64萬元,同樣在2023年下滑了8.02%。

優迅股份在招股書中解釋稱,2023年營收、利潤的下滑主要是因行業轉向收縮狀態,部分產品價格競爭日益激烈,受到下游客戶庫存及終端運營商建設節奏放緩的影響,該公司相關產品的采購數量有所下降。

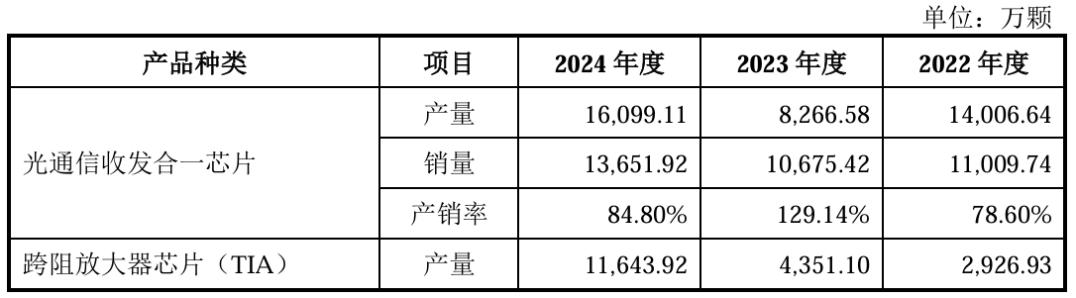

具體來看,2023年優迅股份的光通信收發合一芯片、限幅放大器芯片(LA)、激光驅動器芯片(LDD)的當期銷量分別為8266.58萬顆、477.43萬顆和116.73萬顆,分別同比下滑3.04%、16.87%和53.37%。

得益于運營商對通信基礎設施的升級和推廣,推動“千兆+FTTR”連接升級,優迅股份2024年相關產品市場需求上升,出貨量增加。當期跨阻放大器芯片銷量(TIA)實現了133.17%的顯著增長,光通信收發合一芯片銷量也同比增長27.88%。

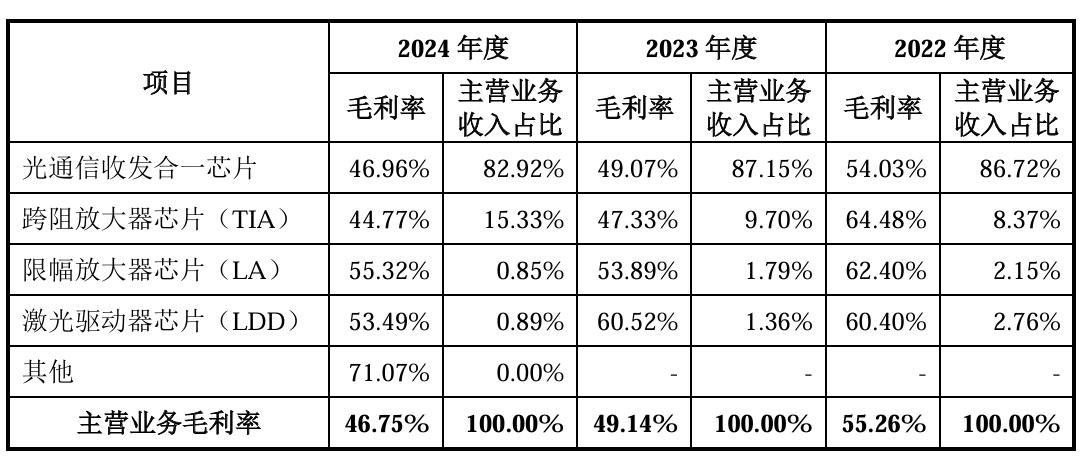

但值得注意的是,優迅股份2022年至2024年的主營業務毛利率分別為55.26%、49.14%和46.75%,已連續兩年下滑,且即便是在銷量、收入、利潤均傳遞出復蘇信號的2024年,該公司的主營業務毛利率依舊減少了2.39個百分點。

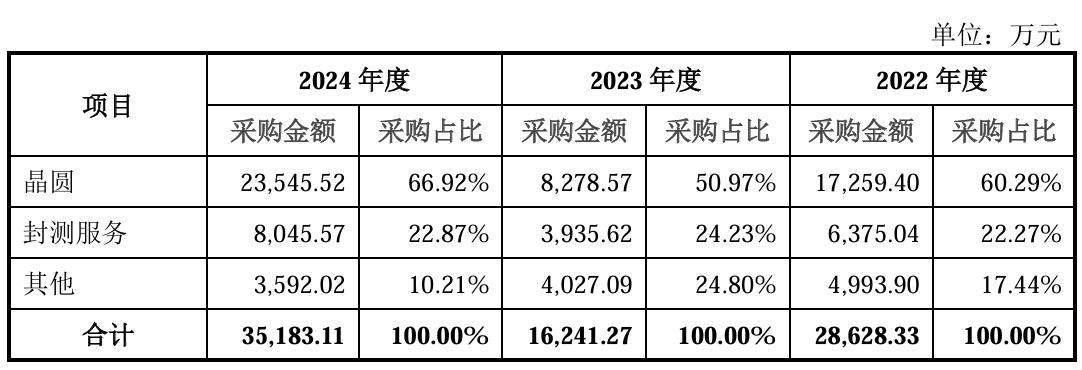

優迅股份毛利率持續走低背后,是來自原材料價格攀升與銷售價格下滑的雙重擠壓。該公司的主要采購內容主要包括晶圓、封測服務等,2022年至2024年原材料采購費分別達到2.86億元、1.62億元和3.52億元。

受采購產品結構變動、美元匯率上升疊加部分晶圓廠漲價等因素影響,優迅股份主要原材料晶圓的平均采購單價由2022年的6815.7元/片一路上升至2024年的9555.07元/片,增幅約為40.19%。

但與此同時,優迅股份主營業務產品的平均銷售單價卻不斷下滑,其中主要創收來源光通信收發合一芯片的價格由2022年的2.66元/顆降至2024年的2.49元/顆,另外三類產品的銷售單價也存在不同程度的下滑。

換句話說,優迅股份2024年業績的回升在一定程度上是犧牲盈利空間取得的成果。該公司亦在招股書中提示稱,若其受到與市場經營有關的負面影響,極端情況下有可能存在上市當年營業利潤同比下滑超過50%甚至虧損的風險。

三、存貨高企,股權結構較為分散

聚焦優迅股份的資金鏈,截至2024年末該公司經營活動產生的現金流量凈額為391.30萬元,同比驟降93.24%。不僅如此,該公司現金流量凈額占同期凈利潤的比例也出現斷崖式下跌,由2023年末的80.34%降至2024年末的5.03%。

對此,優迅股份稱其2022年、2024年經營活動產生的現金流量凈額低于當期凈利潤,主要系當期購買商品、接受勞務支付的現金增加較多;2023年則是由于部分客戶去庫存化接近尾聲,需求回升,促使該公司當年四季度的出貨量增加。

不僅如此,優迅股份以原材料、委托加工物資、庫存商品為主的存貨賬面價值也居高不下,報告期各期末分別為1.30億元、9035.85萬元和1.75億元,占流動資產的比例分別為38.48%、25.45%和32.55%。

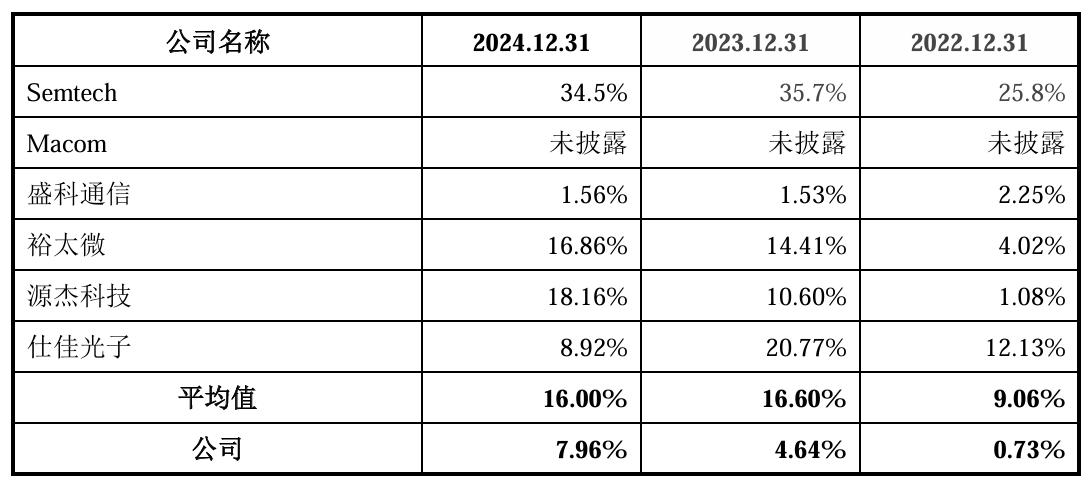

報告期各期末,優迅股份的存貨跌價準備金額分別為95.35萬元、440.04萬元和1514.04萬元,占存貨賬面余額的比例分別為0.73%、4.64%、7.96%,遠低于同行業平均值的9.06%、16.60%和16.00%。

優迅股份表示,該公司與同行業上市公司產品種類存在差異,產品銷售良好,存貨跌價準備計提相應較低。但不難想象,倘若該公司的主要產品在未來出現價格出現大幅下滑或者銷售不暢,或將面臨更為嚴峻的經營風險。

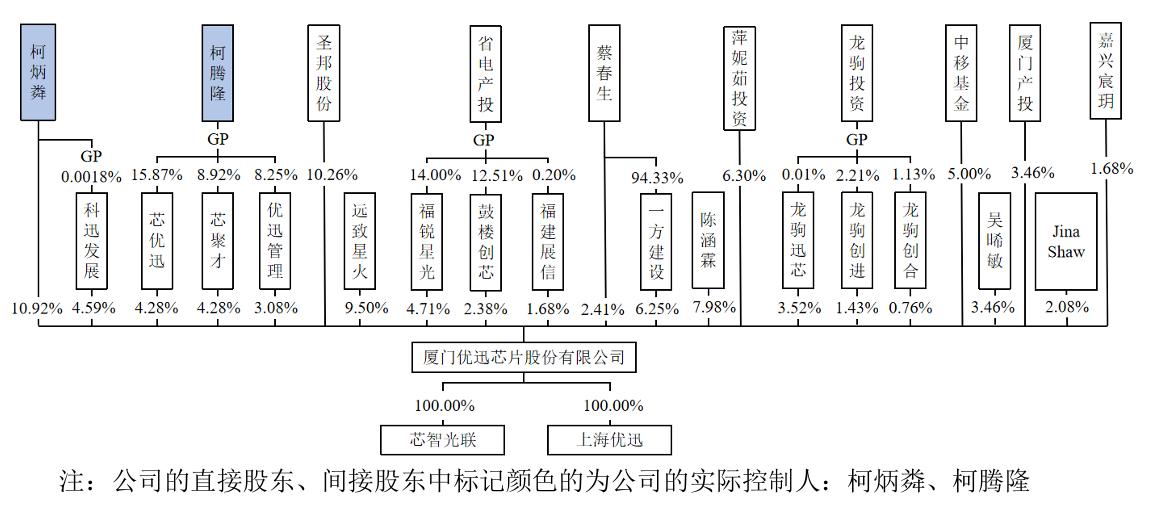

另需注意的是,優迅股份的股權結構較為分散。截至本次沖刺IPO前,優迅股份創始人、董事長柯炳粦直接持有該公司10.92%的股份,并通過科迅發展間接持股4.59%,共計持股15.51%。

同時,柯炳粦之子柯騰隆作為優迅股份董事、總經理,通過芯優迅、芯聚才、優迅管理三個員工持股平臺持有該公司11.63%的股份,柯氏父子二人合計持有優迅股份27.13%的股權,為該公司的實際控制人。

優迅股份在招股書中提示稱,本次發行后該公司實際控制人控制的表決權比例稀釋至20.35%,可能出現公司控制權被第三方收購,或其他影響其履行公司決策權和控制權的不利情形,從而對其業務發展、經營業績產生不利影響。

——默認成員函數)

(指針的深入理解與應用))

網頁進行交互)

)

)

![[附源碼+數據庫+畢業論文]基于Spring+MyBatis+MySQL+Maven+vue實現的酒店預訂管理系統,推薦!](http://pic.xiahunao.cn/[附源碼+數據庫+畢業論文]基于Spring+MyBatis+MySQL+Maven+vue實現的酒店預訂管理系統,推薦!)

| pytorch實現(可復現))