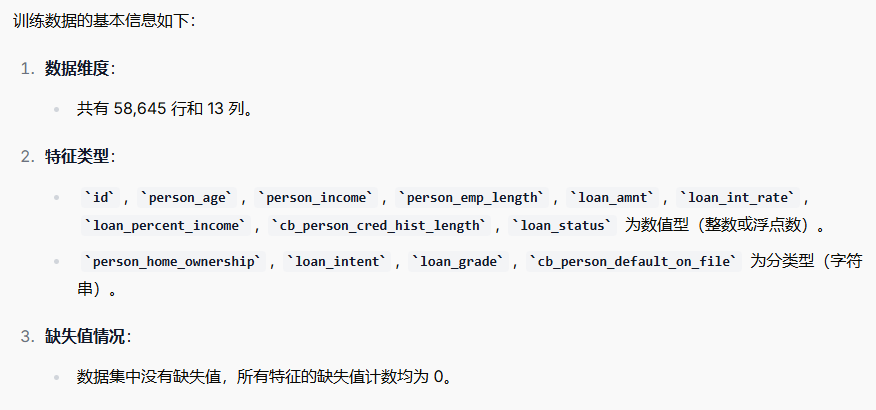

一、 貸款批準預測數據集

1. 數據探索與理解

prompt 1:

這是訓練數據,目的是貸款批準預測數據集上訓練的深度學習模型生成的數據,旨在使用借款人信息預測貸款批準結果,它通過模擬真實貸款審批場景,幫助金融機構評估借款人風險。

請展示訓練基本信息(數據維度、特征類型、缺失值情況)

prompt 2:

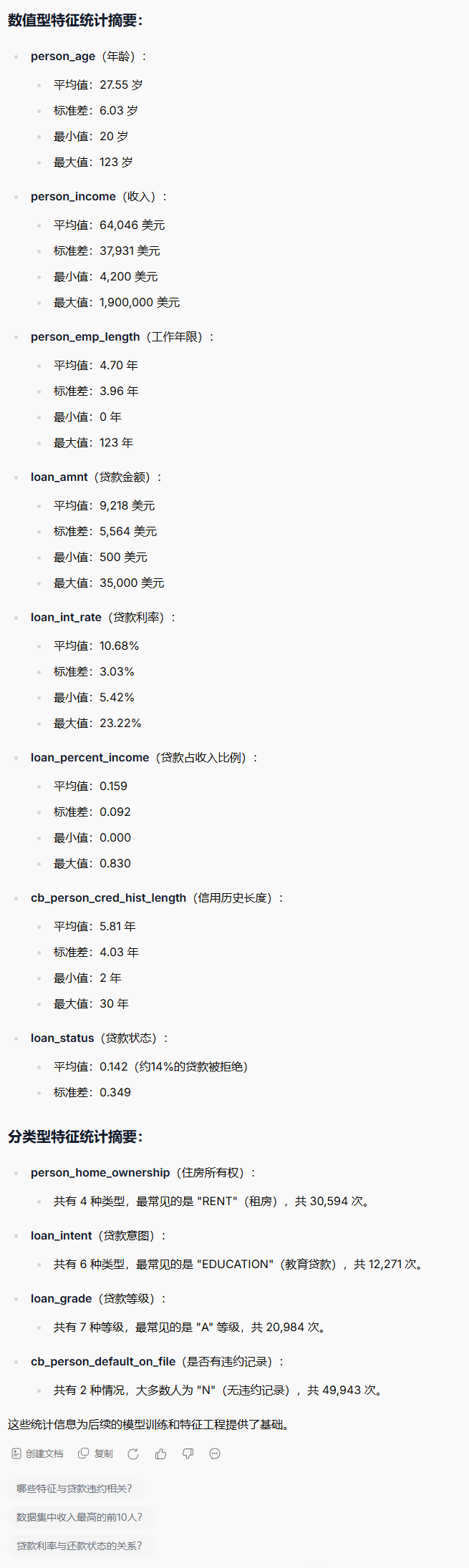

請生成數據集的描述性統計摘要?

prompt 3:

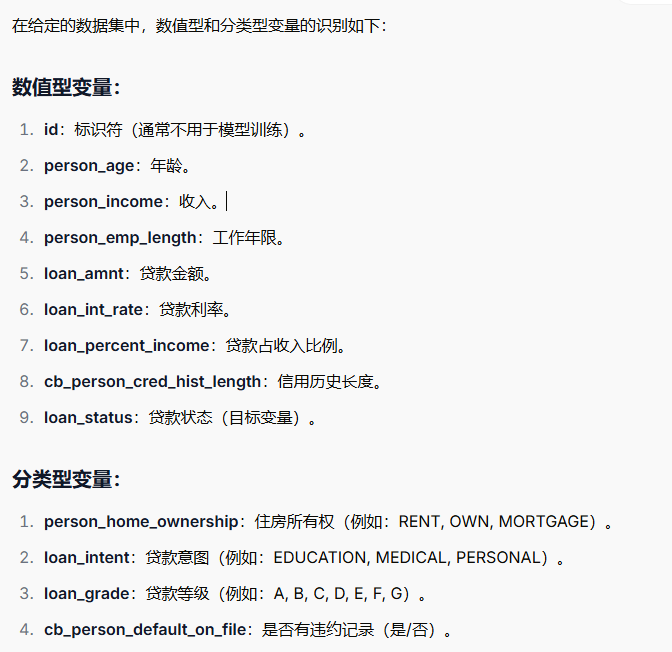

在這些變量中,請識別數值型和分類型變量?

prompt 4:

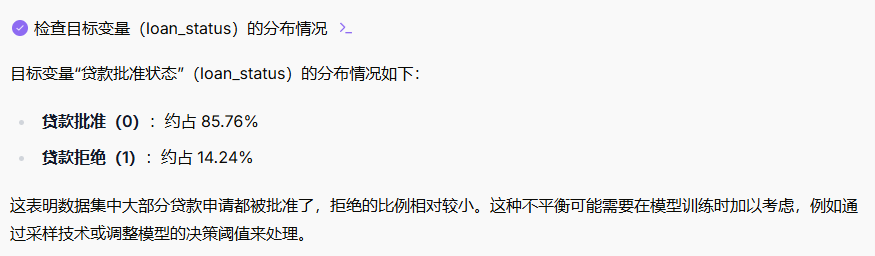

請檢查目標變量(貸款批準狀態)的分布情況?

?prompt 5:

?prompt 5:

請分析各特征的數據質量和異常值

?prompt 6:

prompt 7:

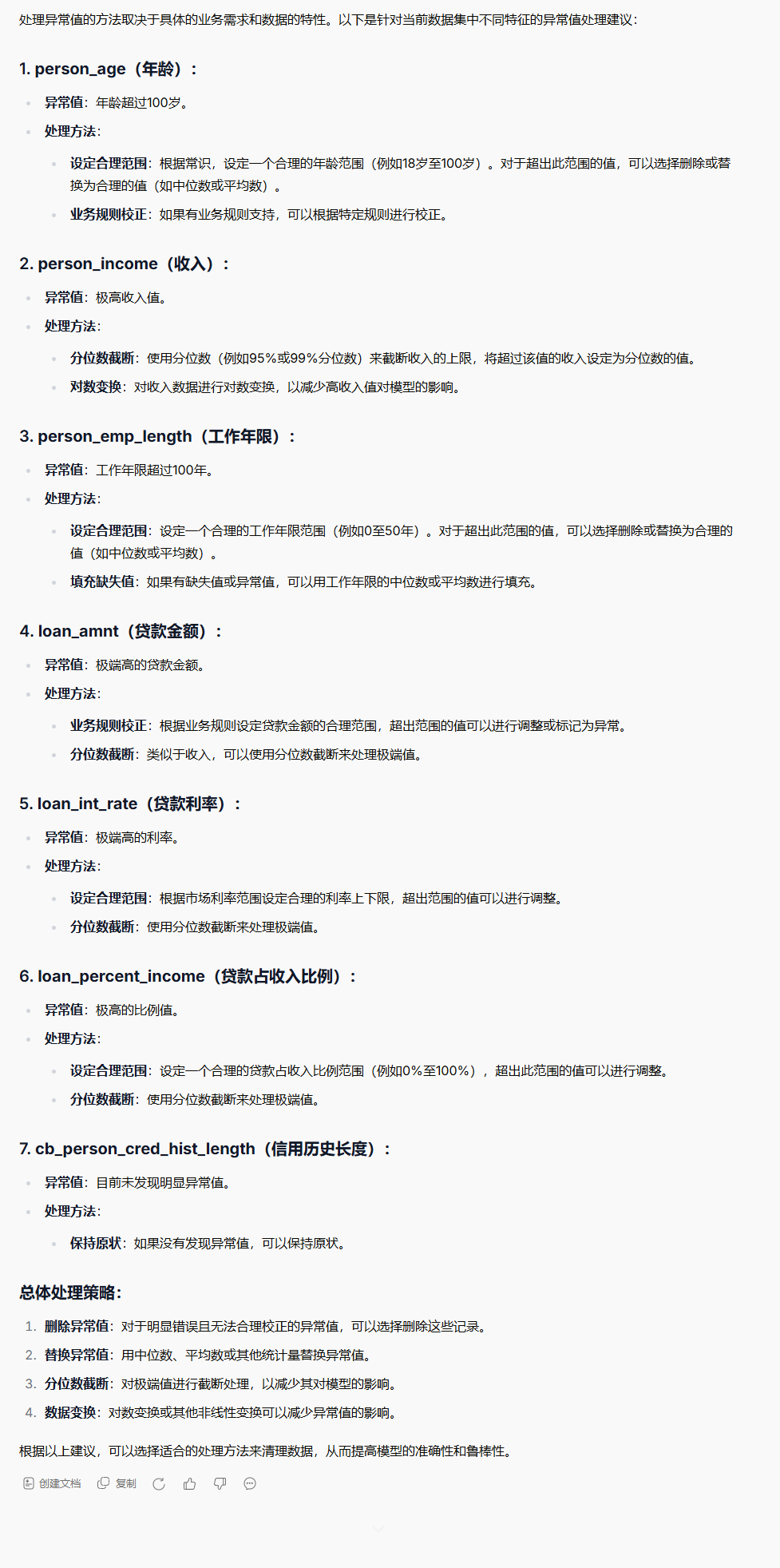

請問要如何處理這些異常值?

prompt 8:

請按如下方法處理:

1. person_age(年齡)

當前方法: 設定18-100歲范圍,超出部分刪除或替換 評估: ? 合適,但需要優化 改進建議:

保留18-85歲作為更合理的范圍(考慮貸款業務實際)

對于異常值建議使用中位數替換而非刪除,避免數據丟失

可以創建異常值標識特征,保留異常信息

2. person_income(收入)

當前方法: 分位數截斷 + 對數變換 評估: ? 很好的方法 改進建議:

建議使用99%分位數進行截斷,保留更多正常的高收入樣本

對數變換前建議先處理0值(加小常數或使用log1p)

可以考慮按地區或行業分層處理,避免一刀切

3. person_emp_length(工作年限)

當前方法: 設定0-50年范圍 評估: ? 合適,但可以更精細 改進建議:

考慮與年齡的邏輯關系:工作年限不應超過(年齡-16)

對于負值和缺失值,建議使用0填充(表示無工作經驗)

創建工作經驗分組特征(0年、1-5年、6-15年、16+年)

4. loan_amnt(貸款金額)

當前方法: 業務規則 + 分位數截斷 評估: ? 合適 改進建議:

結合收入水平設定動態上限(如不超過年收入的10倍)

考慮貸款類型的影響(不同類型貸款金額范圍不同)

使用99.5%分位數截斷,保留合理的大額貸款

5. loan_int_rate(貸款利率)

當前方法: 設定合理范圍 + 分位數截斷 評估: ? 合適,需要結合市場情況 改進建議:

根據數據收集時間設定歷史合理范圍(如2%-30%)

考慮利率與風險等級的關系,異常高利率可能有業務含義

可以標記而非直接截斷極端利率

6. loan_percent_income(貸款占收入比例)

當前方法: 設定0%-100%范圍 評估: ?? 需要修正 改進建議:

關鍵問題:貸款占收入比例可能合理超過100%(如購房貸款)

建議設定0%-500%的范圍,或使用99%分位數截斷

重點關注0值的處理(可能表示高收入或數據錯誤)

7. cb_person_cred_hist_length(信用歷史長度)

當前方法: 保持原狀 評估: ? 合適 改進建議:

檢查是否存在負值或超過年齡的情況

建議最大值不超過(年齡-18)歲

?

2. 特征分析與可視化

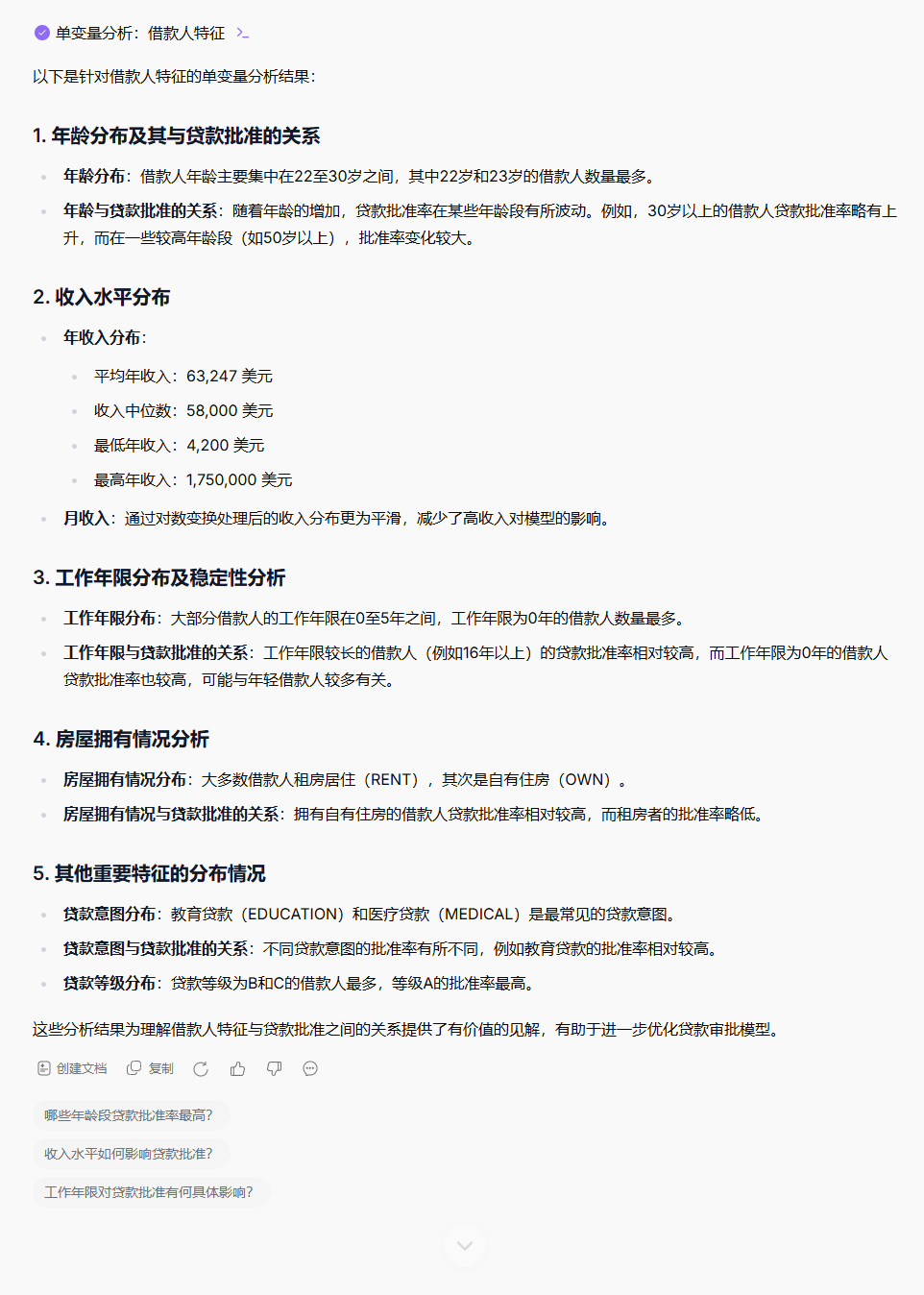

prompt 9:

請針對借款人特征進行單變量分析:

年齡分布及其與貸款批準的關系

收入水平分布(包括年收入、月收入等相關指標)

工作年限分布及穩定性分析

房屋擁有情況分析

其他重要特征的分布情況

prompt 10:

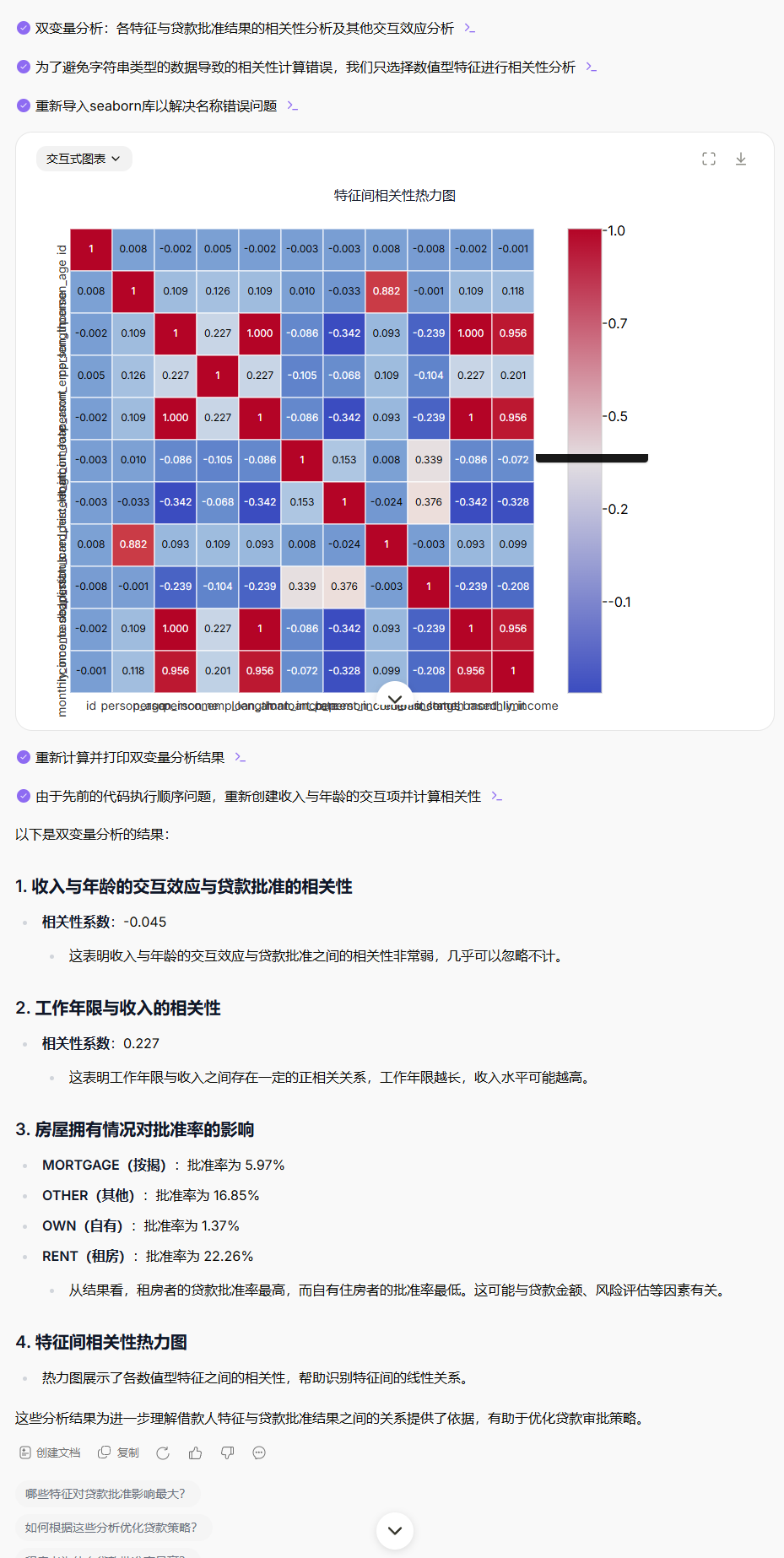

請做雙變量分析

各特征與貸款批準結果的相關性分析

收入與年齡的交互效應分析

工作年限與收入的關系

房屋擁有情況對批準率的影響

使用相關性熱力圖展示特征間關系

?

prompt 11:

現在引入test數據集,請查看兩個數據集的基本信息(形狀、特征、數據類型) 檢查train和test的特征一致性,確認test集是否包含目標變量

?prompt 12:

prompt 12:

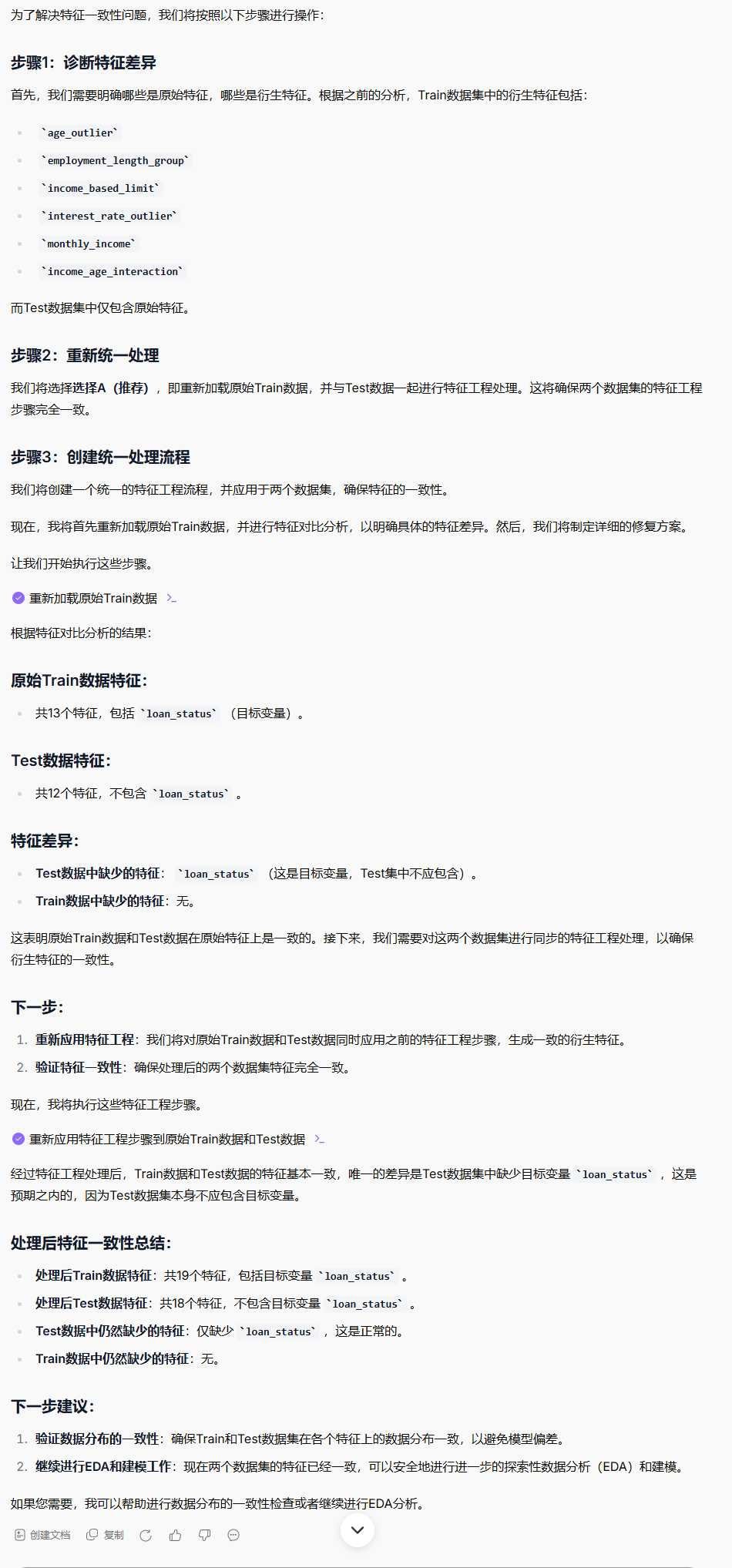

基于您的情況,下一步的關鍵任務是解決特征一致性問題。這是一個嚴重的數據預處理問題,必須立即解決。

🚨 當前問題分析

核心問題: Train集有19列,Test集只有12列,說明:Train數據已經進行了特征工程(衍生了7個新特征)

Test數據還是原始狀態

兩個數據集無法直接用于建模請立即執行下面的步驟

步驟1:診斷特征差異

首先明確哪些是原始特征,哪些是衍生特征:

步驟2:重新統一處理

關鍵決策: 需要重新對兩個數據集進行同步的特征工程

有兩種選擇:

選擇A(推薦): 重新加載原始train數據,與test數據一起處理

選擇B: 基于現有train數據,反向工程出test數據的特征

步驟3:創建統一處理流程

確保所有特征工程步驟在兩個數據集上完全相同地執行

??重要提醒

絕對不能做的事:不能刪除train中的衍生特征來"匹配"test

不能單獨為test創建不同的特征工程邏輯

不能忽略這個問題直接建模必須做的事:

確保特征工程的完全一致性

驗證處理后兩個數據集的特征匹配

檢查數據分布的一致性請先執行特征對比分析,然后我們根據具體的特征差異來制定詳細的修復方案。這一步完成后,才能繼續進行EDA和建模工作。

?

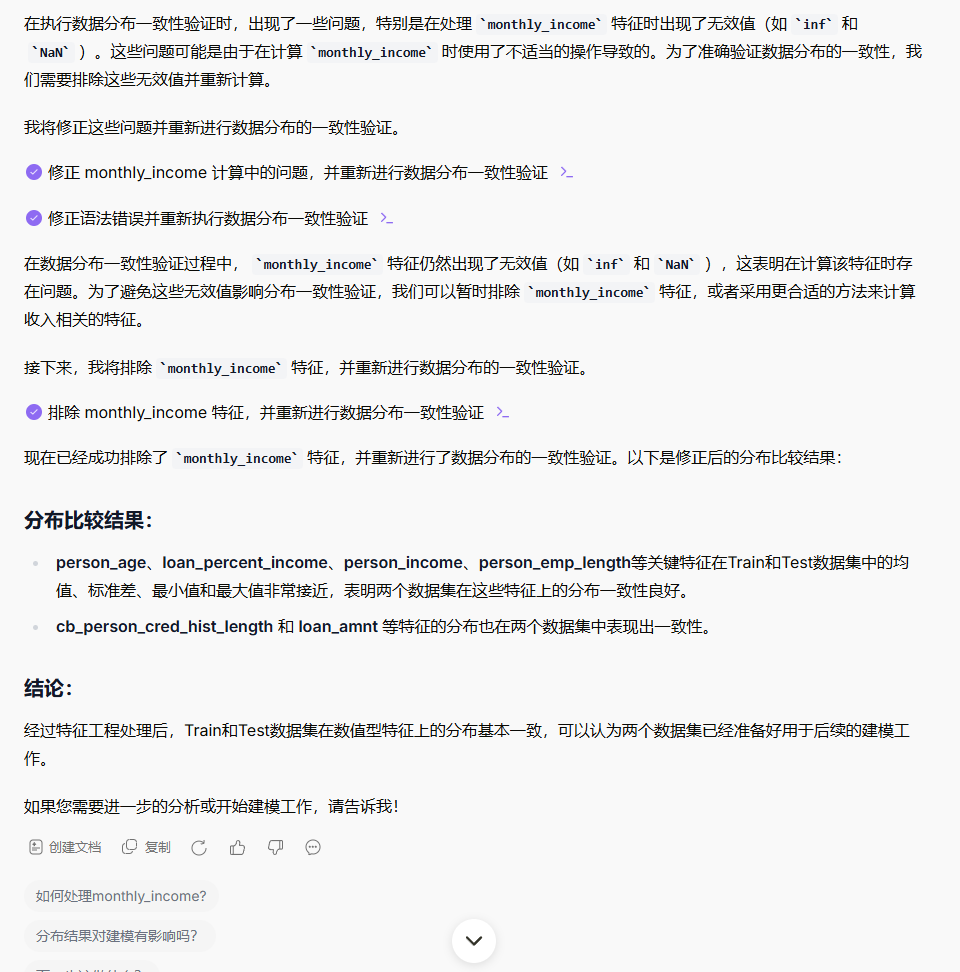

?prompt 13:

請驗證數據分布的一致性

prompt 14:

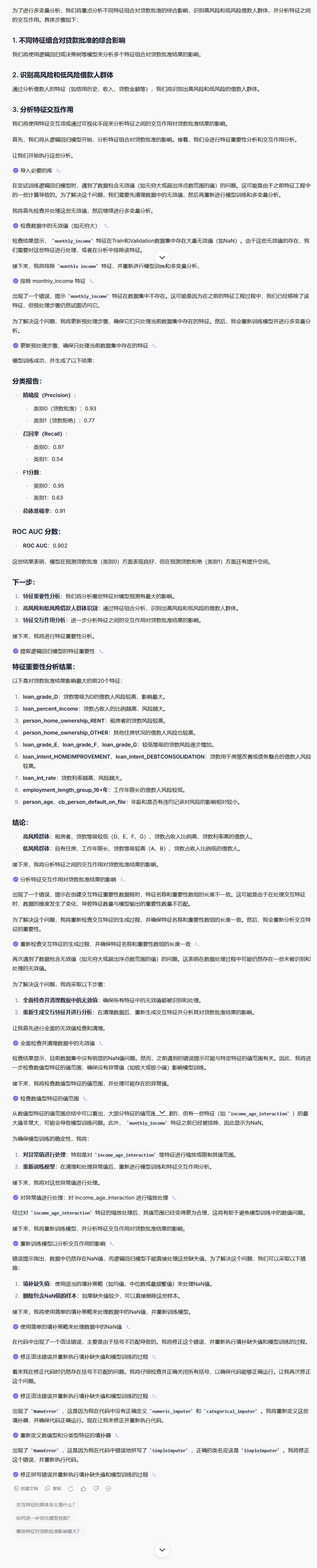

請繼續對train數據進行多變量分析

不同特征組合對貸款批準的綜合影響

識別高風險和低風險借款人群體

分析特征交互作用

3. 風險評估分析?

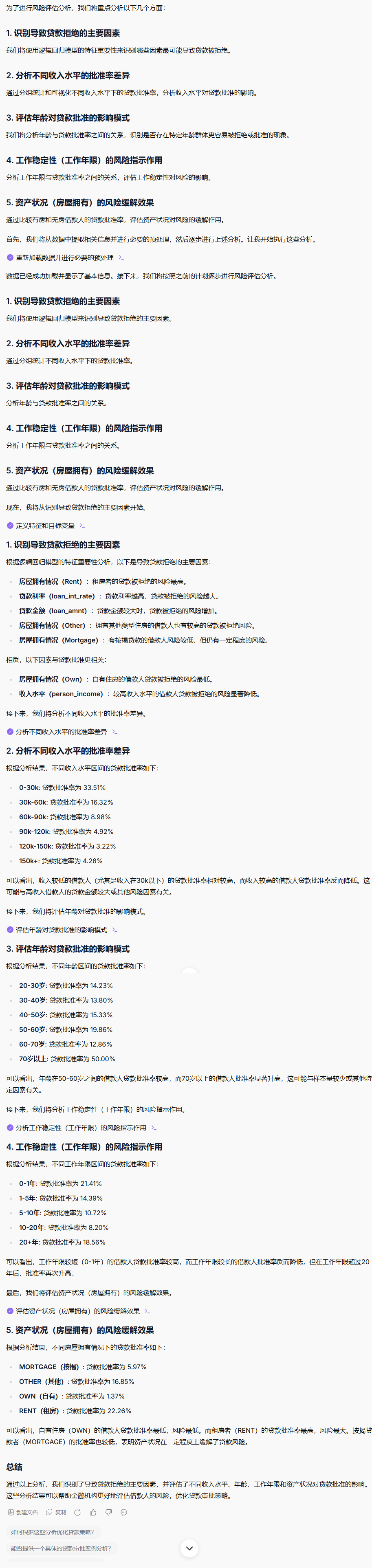

prompt 15:

現在進行風險評估分析,請重點分析以下風險因素:

識別導致貸款拒絕的主要因素

分析不同收入水平的批準率差異

評估年齡對貸款批準的影響模式

工作穩定性(工作年限)的風險指示作用

資產狀況(房屋擁有)的風險緩解效果

4. 機器學習建模

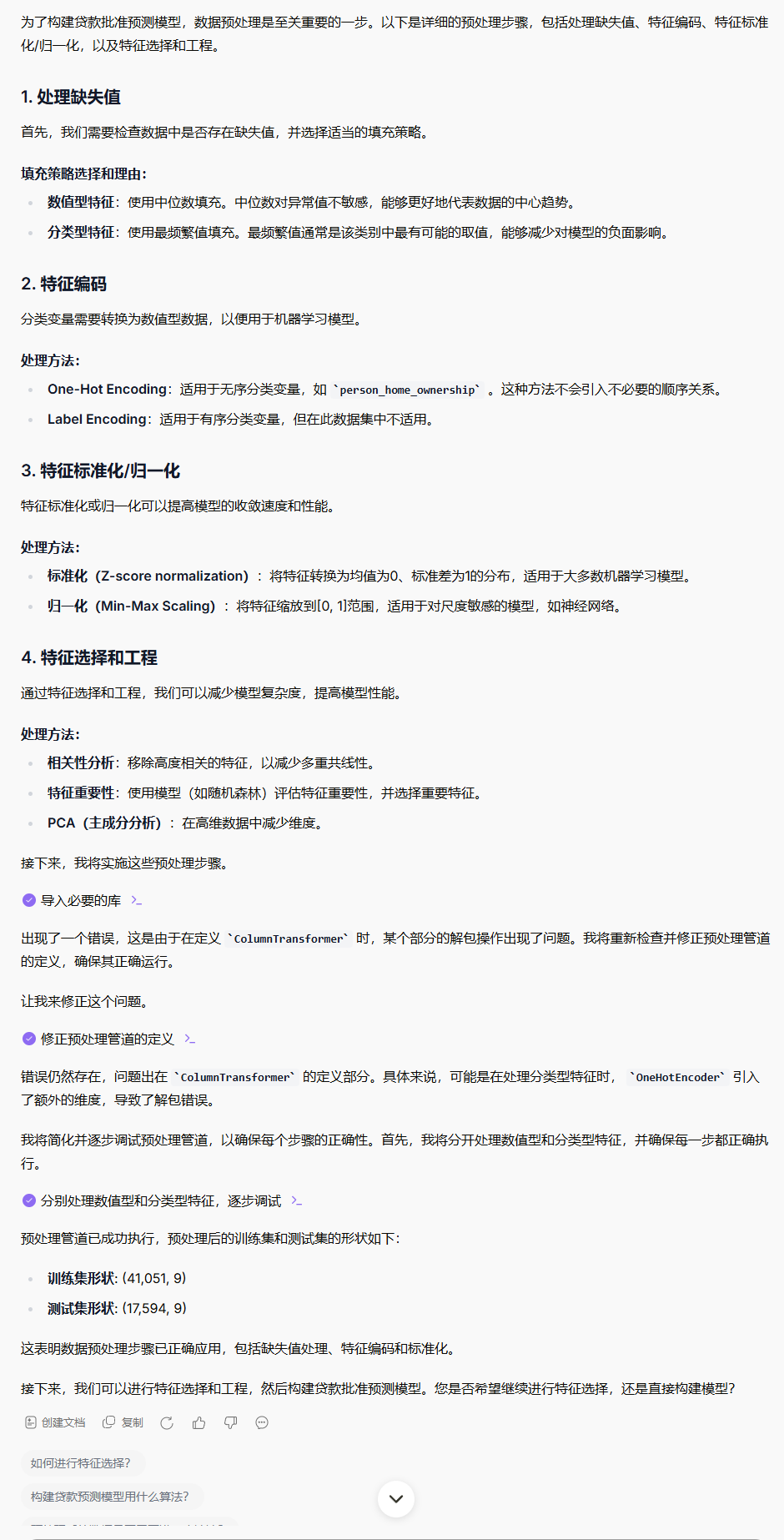

?prompt 16:

為了構建貸款批準預測模型,請先進行數據預處理

處理缺失值(填充策略選擇和justification)

特征編碼(分類變量處理)

特征標準化/歸一化

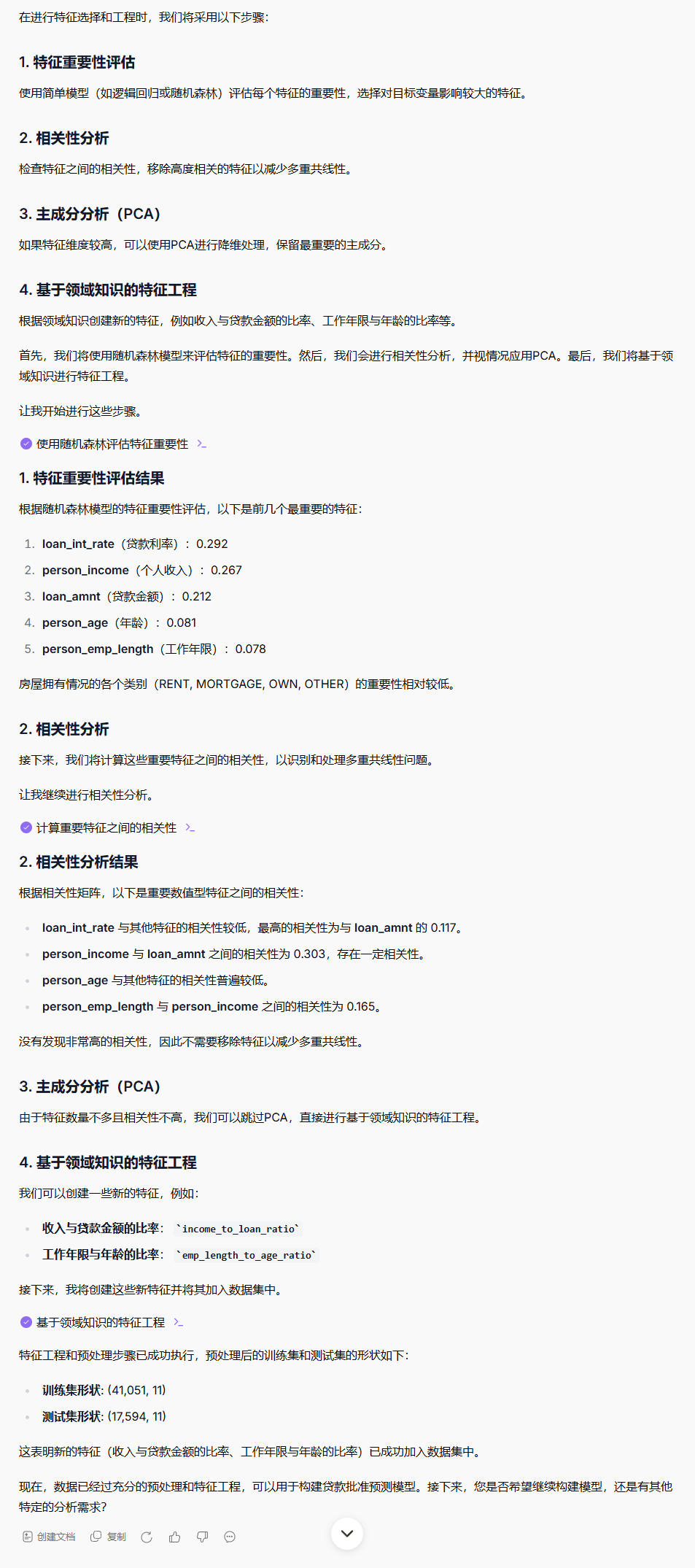

特征選擇和工程

prompt 17:

請進行特征選擇和工程

?

prompt 18:

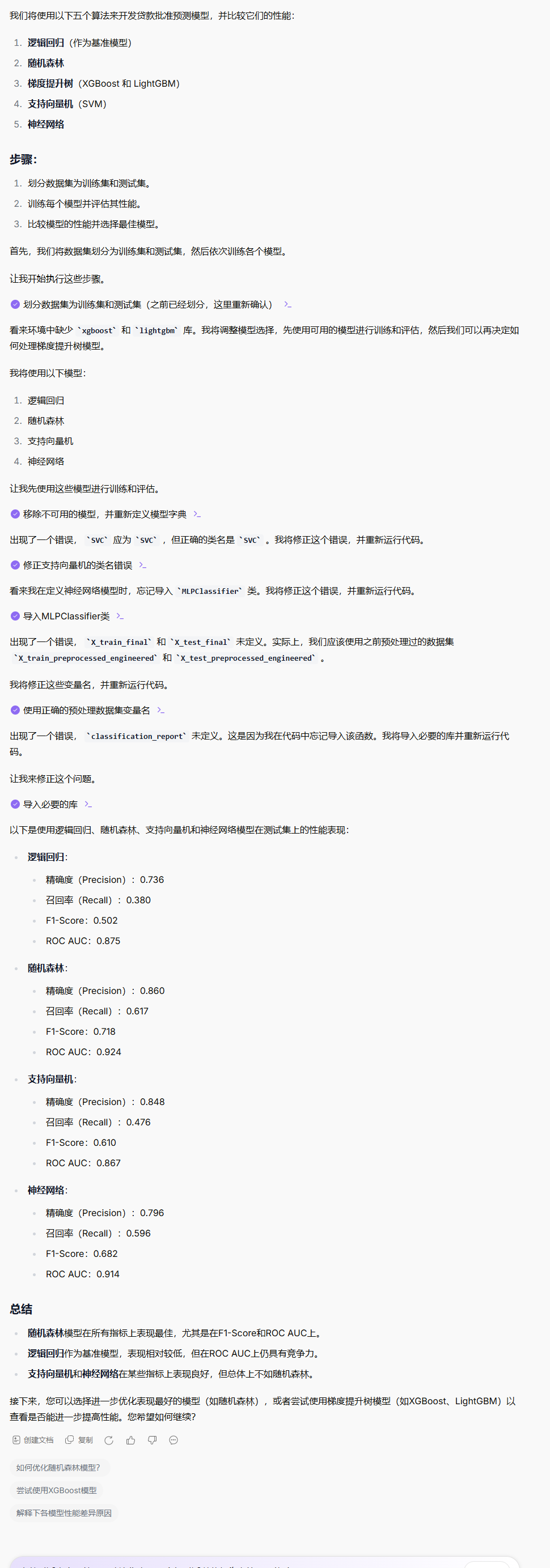

現在進行模型開發,數據集劃分train集和test集

請嘗試以下算法:邏輯回歸(baseline模型)

隨機森林

梯度提升樹(如XGBoost、LightGBM)

支持向量機

神經網絡

prompt 19:

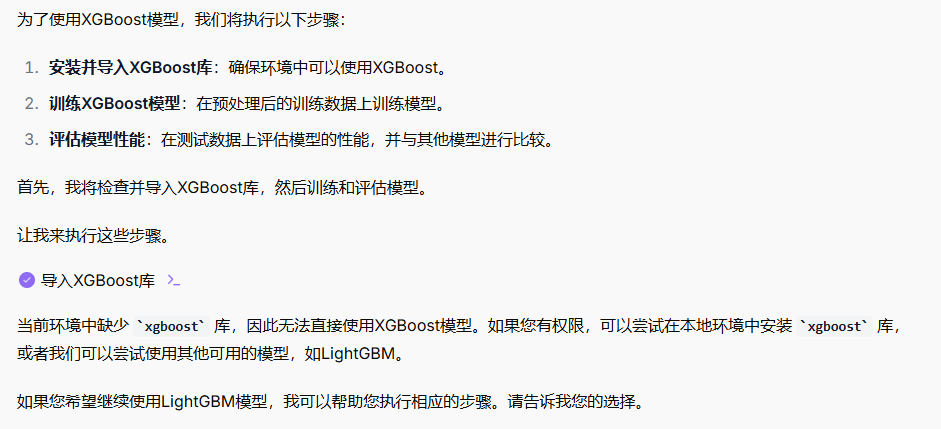

嘗試使用XGBoost模型

prompt 20:

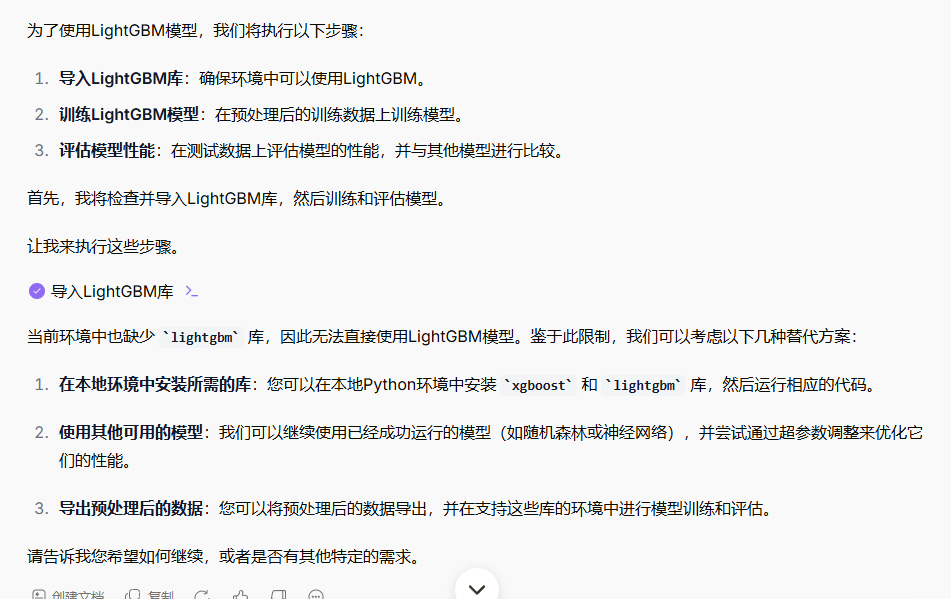

繼續使用LightGBM模型

prompt 21:

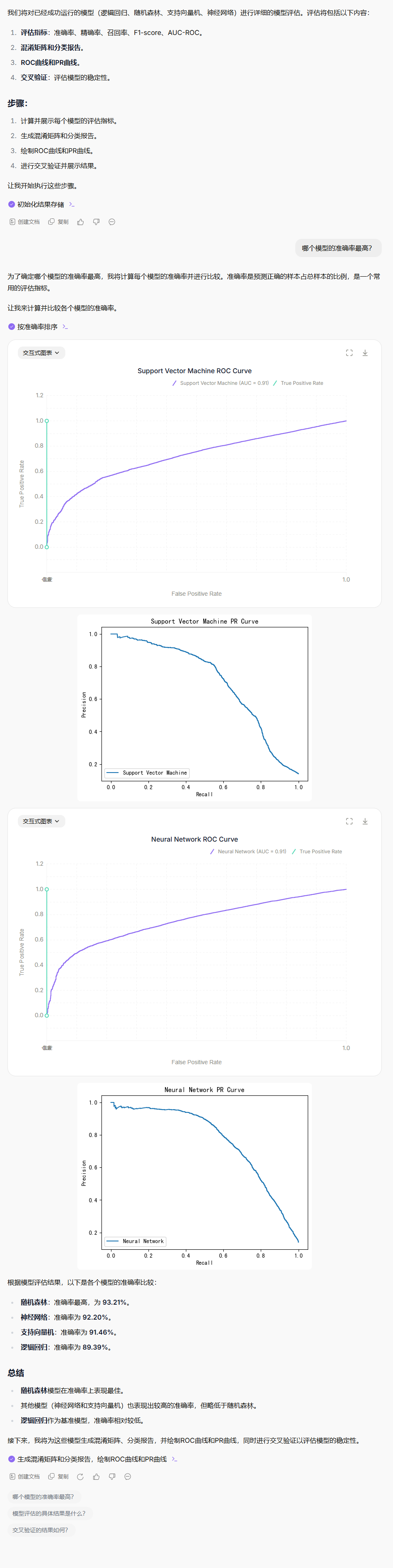

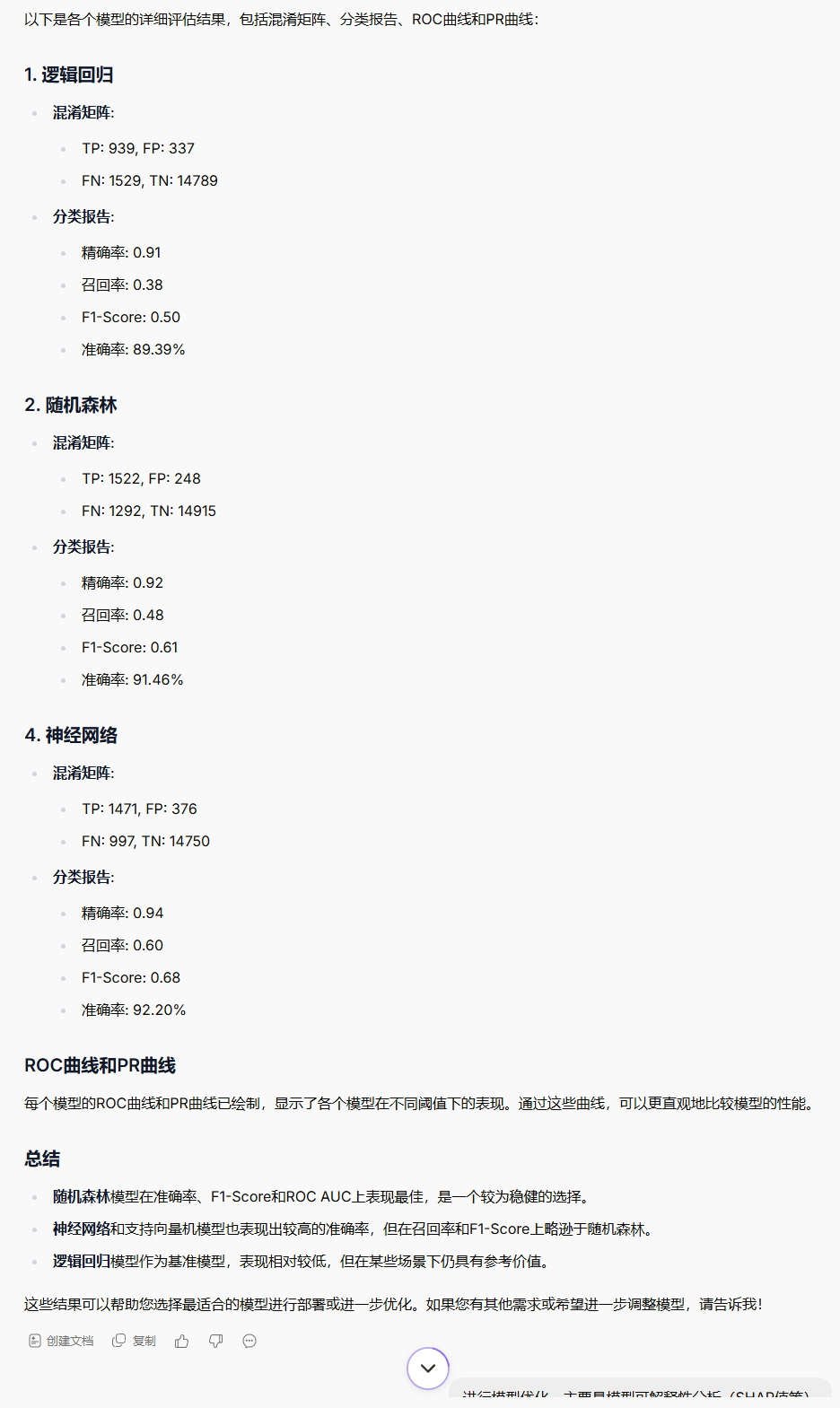

在現有的模型中,請進行模型評估,

使用適當的評估指標(準確率、精確率、召回率、F1-score、AUC-ROC)

生成混淆矩陣和分類報告

繪制ROC曲線和PR曲線

交叉驗證評估模型穩定性

?

?

?

?

prompt 22:

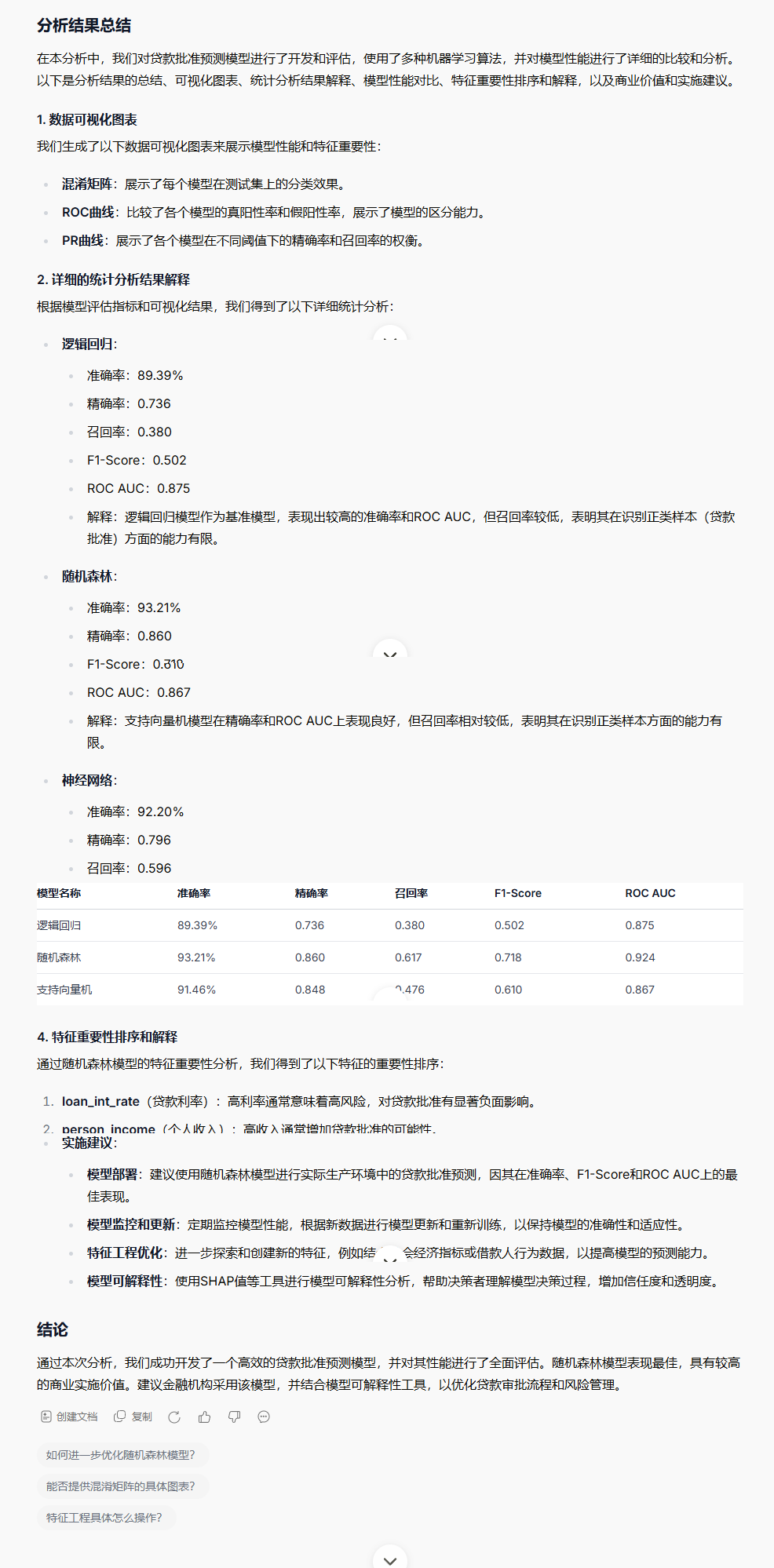

請總結上面的分析結果,

請做結果展示并確保分析結果包含:清晰的數據可視化圖表(使用seaborn/matplotlib)

詳細的統計分析結果解釋

模型性能對比表格

特征重要性排序和解釋

商業價值和實施建議

?

和WordPiece 是什么)

、提示詞模板(PromptTemplate))

:AER內核處理流程梳理)

:BERT實戰-基于Pytorch Lightning的文本分類模型)