作者:Eric

來源:IPO魔女

4月18日,廣州瑞立科密汽車電子股份有限公司(簡稱“瑞立科密”)將接受深交所主板IPO上會審核。公司保薦機構為中信證券,擬募集資金為15.2162億元。

瑞立科密過往資產重組疑點重重,估值均由銀信資產評估有限公司完成,按照收益法評估值定價,溫州汽科與揚州勝賽思全部股東權益評估值翻倍,然而重組之后兩所子公司業績增長趨勢出現較大下滑,資產評估定價合理性似乎存疑。

與此同時,瑞立科密多家子公司營業收入和凈利潤IPO前后變化趨勢相差較大,相關數據似乎矛盾。溫州汽科經過整合后,相關資產和業務已由溫州科密合并,但其2024年凈資產較2021年上半年凈資產還略微上升,2022年與2023年上半年的業績變化也似乎嚴重不匹配。

此外,子公司廣州智科的成立時間似乎也有點突然,成立兩年不到時間完成土地購置,銀行貸款,擔保等事項,人數規模小于50人且參保人數僅1人, 未有任何實際業務開展,且還是此次募投項目主體。另外,瑞立科密主要產品產能利用率不足八成仍擴產。

01資產重組疑點重重,標的子公司估值翻倍

首輪問詢函顯示,2021年發行人采用多種收購方式,對瑞立集團控制的溫州汽科、溫州立晨、武漢科德斯、揚州勝賽思進行同一控制下的資產重組,該次重組構成重大資產重組。

針對2021年同一控制下的資產重組,重組標的的四家公司(溫州汽科、溫州立晨、武漢科德斯、揚州勝賽思)估值定價均由銀信資產評估有限公司完成。本次資產重組交易系以收益法評估值定價,經評估,溫州汽科、溫州立晨、武漢科德斯、揚州勝賽思的股東全部權益評估值分別為52800萬元、3200萬元、4700萬元和36100萬元。

同時,2020年9月溫州汽科以賬面價值收購瑞立零部件等相關資產金額合計為23953.90萬元,此次交易較前次交易增值28846.10萬元。2018年7月,瑞立集團出資16198.83萬元收購了盧森堡五號持有的揚州勝賽思100%股權,此次交易較前次交易增值19901.17萬元。

值得注意的是,2020年溫州汽科總資產和凈資產分別為27107.90萬元和17,399.95萬元,2021年上半年則分別為42433.61萬元、和20863.53萬元,短短半年時間,總資產暴漲56.54%。同時,2021年上半年揚州勝賽思總資產和凈資產分別為39868.20萬元和18677.42萬元。

2020年至2021年上半年以及2022年,溫州汽科營業收入分別為18873.73萬元、22804.38萬元、39408.81萬元,凈利潤分別為3187.10萬元、3493.33萬元、681.63萬元。此業績情況發生在發行人子公司溫州科密對溫州汽科資產及業務進行整合之前,并且同時期揚州勝賽思營收分別為29880.91萬元、38322.18萬元和38960.57萬元,凈利潤分別為4086.27萬元、2391.28萬元、1279.24萬元。

2020年9月溫州汽科以23953.90萬元收購了瑞立零部件等相關資產,2021年上半年溫州汽科凈資產僅為20863.53萬元,根據收益法評估值定價,評估值出卻高達52800萬元,較前次交易增值28846.10萬元。雖然2021年上半年溫州汽科業績暴增,按收益法評估值定價似乎合理。

但IPO魔女注意到,溫州汽科業績暴增似乎只是曇花一現,2022年公司一年營收遠超2021年半年營收,凈利潤卻少的可憐,這還是發生在溫州汽科被整合之前的情況,似乎2021年上半年的業績暴增只是為了讓溫州汽科評估值定價翻倍而已,但業績暴增的背后,是否存在關聯交易呢?

與此同時,揚州勝賽思系瑞立集團出資16198.83萬元收購的,且本次交易較前次交易增值19901.17萬元,仍然是翻倍,但從揚州勝賽思業績增長趨勢來看還大不如溫州汽科,評估值卻依然翻倍定價,似乎定價合理性存疑?發行人與銀信資產評估有限公司是否涉嫌利益輸送呢?

02數據矛盾疑似”造假“,業績反差明顯

瑞立科密多家子公司營業收入和凈利潤IPO前后變化趨勢相差較大,相關數據似乎矛盾。

2020年,溫州汽科營業收入和凈利潤分別為18873.73萬元和3187.10萬元,溫州立晨營收和凈利潤分別為3368.82萬元和-319.53萬元,武漢科德斯營收和凈利潤分別為1737.62萬元和34.10萬元,揚州勝賽思營收和凈利潤分別為29880.91萬元和4086.27萬元。

直到2024年,溫州汽科營收和凈利潤分別為-41.93萬元和-213.57萬元,溫州立晨營收和凈利潤分別為13,889.72萬元和607.64萬元,武漢科德斯營收和凈利潤分別為15,244.50萬元和1,905.69萬元,揚州勝賽思營收和凈利潤分別為49925.86萬元和1,773.39萬元。

瑞立科密多家子公司2020年與2024年業績變化相差較大,溫州汽科營收和凈利潤從18873.73萬元和3187.10萬元降至-41.93萬元和-213.57萬元,揚州勝賽思營收從29880.91萬元增長至49925.86萬元,但其凈利潤從4086.27萬元降至和1773.39萬元。

值得注意的是,溫州汽科和揚州勝賽思這兩家公司的股權資產曾按收益法評估定值皆翻倍,然而業績變化卻是不盡人意,揚州勝賽思高營收低利潤是否合理呢?同樣,溫州立晨和武漢科德斯營業收入大幅增長,但凈利潤卻小幅增加,以上數據審計是否準確呢?以往數據是否通過關聯交易進行宏觀調控呢?是否存在數據造假的嫌疑呢?

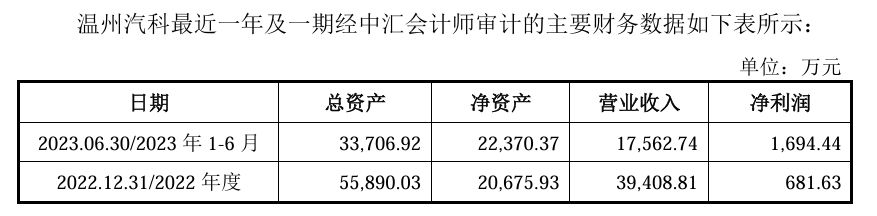

然而,在最新上會稿顯示,經中匯會計師審計披露,2024年溫州汽科總資產和凈資產分別為為21917.72萬元和21855.43萬元。(2023年5月發行人子公司溫州科密對溫州汽科資產及業務進行了整合,整合完成后,溫州汽科相關資產和業務已由溫州科密合并)

與此同時,2024年溫州汽科總資產較2021年上半年降低20515.89萬元,為何經過資產整合后,溫州汽科凈資產較2021年上半年凈資產(20863.53萬元)還略微上升呢?具體整合的相關資產可否披露呢?

另外,如上圖所示,2022年與2023年上半年的溫州汽科營業收入和凈利潤變化似乎嚴重不匹配,明明營業收入還不足前一年的一半,凈利潤卻幾乎是前一年的2.5倍,這種“業績反差”如何解釋呢?是否存在數據造假呢?還是說2022年溫州汽科營業收入是由潛在關聯交易拔高的呢?

03新成立子公司背負5億借款,增刪8000萬補流

廣州智科成立于2022年9月20日,是發行人報告期內唯一成立的一家子公司,發行人100%持股,公司注冊資本為12000萬元,實收資本為5900萬元。同時,在發行人業務板塊中的定位是募投項目擬實施主體。據天眼查顯示,廣州智科人員規模小于50人,2023年參保人數僅1人。

2023年5月廣州智科新增購置了位于廣州市黃埔區永安大道以北、禾豐四街以西的土地使用權,購置費用合計2584.00萬元。緊接著2023年10月19日,廣州智科與供應商廣東恒源建設集團有限公司簽訂合同標的“瑞立科密大灣區汽車智能電控系統研發智造總部工程”。

與此同時,2023年上半年、2023年、2024年上半年以及2024年,廣州智科總資產分別為3024.94萬元、4996.37萬元、9200.00萬元、16817.10萬元,凈資產分別為2445.89萬元、4977.19萬元、4940.35萬元、5344.41萬元,一年半時間廣州智科的總資產暴漲5倍之多,凈資產翻倍。

值得注意提醒的是,2024年1月29日,廣州智科與中國銀行股份有限公司廣州開發區分行借款5億元,與此同時,廣州智科與債權人中國銀行股份有限公司廣州開發區分行簽訂三項擔保合同,擔保人分別為張曉平和池淑萍、瑞麗科密、廣州智科,擔保方式分別為張曉平、池淑萍連帶責任保證、瑞立科密連帶責任保證、廣州智科不動產權抵押擔保。

值得注意的是,上會稿和申報稿中關于張曉平、池淑萍對廣州智科擔保金額出現前后不一致的情況,最新上會稿中的擔保金額為9529.40萬元,此前申報稿中擔保金額則為3450.16萬元,信息披露質量似乎存疑。

2023年廣州智科人數規模小于50人且參保人數僅1人,與注冊資本1.2億元、承擔募投項目主體的定位似乎嚴重不符,此公司是否為“空殼公司“呢?未有任何實際業務開展,是否存在”資金挪用”或“資產轉移”的嫌疑?2023年5月購置土地2584萬元,但無相應人員投入,似乎無法支撐研發智造總部工程的實施。公司成立時間也似乎有點突然,兩年不到時間完成土地購置,銀行貸款,擔保等事項,最終目的是否是為了將募集資金或借款轉移至關聯方呢?借款5億元用途又將規劃在哪呢?

此次沖擊上市,瑞立科密擬募集資金約15.22億元,擬用于大灣區汽車智能電控系統研發智造總部、研發中心建設項目、信息化建設項目、補充流動資金。其中,大灣區汽車智能電控系統研發智造總部主要是基于原有機動車主動安全系統研發生產平臺的升級擴產。然而,瑞立科密主要產品氣壓電控制動系統產能利用率不足八成。2022年至2024年,瑞立科密主營產品氣壓電控制動系統產能利用率分別為51.74%、72.77%和75.12%。

招股書初稿披露2021年向瑞立集團分紅4100萬元,后續版本卻悄然刪除。張曉平、池淑萍、張佳睿是瑞立科密的實際控制人,張曉平和池淑萍為夫妻關系,張佳睿為二人之女,三日合計控制公司71.56%的股份。如果進行了分紅,按照持股比例計算,有接近3000萬元進了實際控制人家族口袋。與此同時,募資額也離奇縮水,瑞立科密原計劃募資16.02億元,后縮減8000萬元,從16.02億降至15.22億,主要削減“補充流動資金”項目。

這樣看來,最初申報稿中刪除”4100萬元“分紅,刪除分紅記錄是否為了規避監管對資金挪用或利益輸送的質疑?補流資金縮減8000萬元,突然縮減的原因是什么呢?此舉是否有些“搬起石頭砸自己的腳”的意思?主要產品氣壓電控制動系統產能利用率不足80%,擴產合理性是否存疑?擴產必要性在哪呢?募投資金用途合理性似乎需要進一步驗證。

END

- V10 SP1桌面操作系統ARM64編譯QT-5.15.12版本)

)